La rémunération des intermédiaires commerciaux est une pratique courante pour stimuler le chiffre d’affaires. Qu’il s’agisse d’un apporteur d’affaires, d’un courtier ou d’un agent commercial, l’entreprise doit traduire cet engagement financier dans ses livres. La question centrale pour tout gestionnaire est d’identifier le compte comptable commission sur vente approprié et de maîtriser le schéma d’écriture pour garantir la conformité fiscale et la déductibilité de la TVA.

Sommaire

Quel compte utiliser pour une commission sur vente ?

Dans le Plan Comptable Général (PCG), les commissions versées à des tiers pour la réalisation de ventes sont classées parmi les charges externes. Le choix du compte dépend de la nature de la prestation fournie par l’intermédiaire.

Testez vos connaissances : Commissions

Le compte 6222 : Commissions et courtages sur ventes

C’est le compte de référence. Le compte 6222 enregistre les rémunérations versées aux intermédiaires qui interviennent directement dans le processus de vente. Cela inclut les commissions d’apporteurs d’affaires, les frais de courtage commercial et les rétributions versées aux agents commerciaux indépendants. L’usage de ce compte permet de distinguer clairement les frais liés à l’acquisition de clients des autres charges de services extérieurs.

Distinction avec le compte 6221

Une erreur fréquente consiste à confondre le compte 6222 avec le compte 6221. Ce dernier est réservé aux commissions et courtages sur achats. Si vous payez un intermédiaire pour sourcer des matières premières ou des marchandises, utilisez le 6221. Pour tout ce qui concerne le développement de vos ventes et la sortie de vos produits ou services, le 6222 est l’unique option valide.

La procédure de comptabilisation étape par étape

L’enregistrement d’une commission sur vente suit un processus en deux temps : la constatation de la vente principale, puis l’enregistrement de la commission comme une charge distincte. Il est déconseillé de compenser directement la commission sur le montant de la vente pour préserver la clarté comptable et la base de calcul de la TVA.

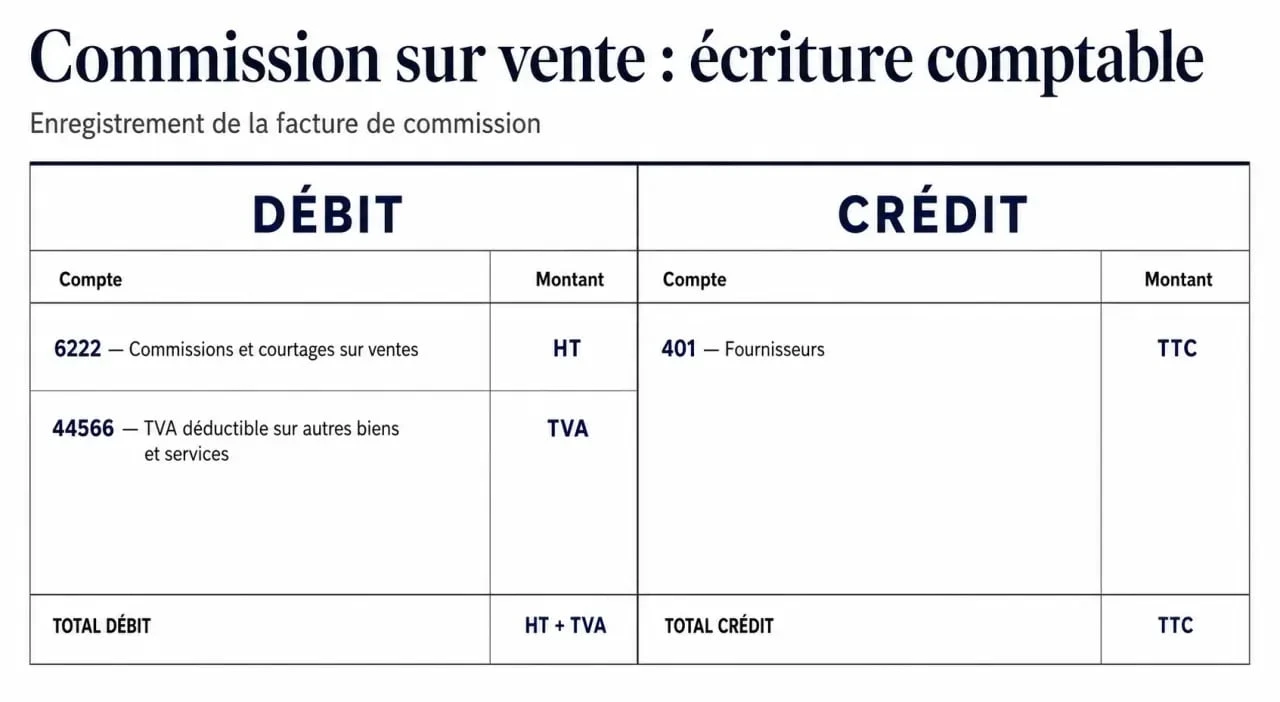

Pour enregistrer une facture de commission reçue d’un partenaire, le schéma d’écriture classique est le suivant :

Débit du compte 6222 (Commissions et courtages sur ventes) pour le montant Hors Taxes (HT). Débit du compte 44566 (TVA sur autres biens et services) pour le montant de la TVA. Crédit du compte 401 (Fournisseurs) pour le montant Toutes Taxes Comprises (TTC).

Lors du règlement de cette commission, l’écriture est :

Débit du compte 401 (Fournisseurs) et crédit du compte 512 (Banque).

Si la commission est prélevée directement par une plateforme, comme dans l’e-commerce, ne comptabilisez pas uniquement le net perçu. Enregistrez le chiffre d’affaires brut en compte 707 ou 706, puis passez l’écriture de commission séparément pour que vos statistiques de vente et vos déclarations de TVA restent exactes.

Traitement fiscal et gestion de la TVA

La commission sur vente est une charge d’exploitation. Elle est déductible du résultat imposable de l’entreprise, à condition d’être engagée dans l’intérêt direct de l’exploitation et appuyée par une pièce justificative probante, telle qu’une facture ou un contrat détaillé.

Récupération de la TVA sur les commissions

La TVA mentionnée sur la facture de commission est récupérable selon les règles de droit commun via le compte 44566. Une attention particulière est requise pour les prestations internationales. Si l’apporteur d’affaires est situé hors de France, les règles d’autoliquidation de la TVA peuvent s’appliquer, modifiant ainsi le schéma d’écriture habituel.

Une comptabilisation rigoureuse assure que chaque euro investi dans l’acquisition client est valorisé et que la chaîne de traçabilité entre l’effort commercial et la dépense comptable est ininterrompue. Si une commission n’est pas correctement rattachée à sa vente ou si le justificatif est manquant, vous créez une faille dans votre protection fiscale. Cela évite également les risques de requalification lors d’un contrôle, où l’administration pourrait contester la réalité de la prestation si le lien avec le chiffre d’affaires n’est pas explicite.

Le cas des factures non parvenues (FNP) à la clôture

Il arrive qu’une vente soit réalisée en fin d’exercice, mais que l’intermédiaire n’ait pas encore envoyé sa facture de commission. En vertu du principe d’indépendance des exercices, vous devez provisionner cette charge.

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6222 | Commissions sur ventes (Estimation HT) | X € | |

| 44586 | TVA sur factures non parvenues | X € | |

| 4081 | Fournisseurs – Factures non parvenues | X € |

Cette écriture est extournée au premier jour de l’exercice suivant, permettant d’enregistrer la facture réelle sans fausser le résultat de la nouvelle période.

Cas particuliers : Commissions reçues et intermédiaires spécifiques

Si votre entreprise reçoit des commissions, par exemple en agissant comme apporteur d’affaires, le traitement comptable est inversé. Vous n’utilisez plus le compte 6222, mais un compte de produits.

Enregistrement des commissions reçues

Pour une activité de commissionnement accessoire, on utilise le compte 7082 (Commissions et courtages). Si cette activité est l’objet principal de l’entreprise, comme pour un courtier, les revenus sont enregistrés en compte 706 (Prestations de services). L’écriture type est : débit du compte 411 (Clients) par le crédit du compte 7082 et du compte 44571 (TVA collectée).

Le courtage et les agents commerciaux

Bien que le compte 6222 soit le réceptacle commun, il est parfois utile de créer des sous-comptes pour affiner l’analyse des coûts de vente, comme le 62221 pour les agents commerciaux, le 62222 pour le courtage sur marchandises, ou le 62223 pour les apporteurs d’affaires ponctuels. Cette segmentation permet de mesurer l’efficacité de chaque canal de distribution et d’ajuster sa stratégie commerciale en fonction du coût réel d’acquisition.

N’oubliez pas que pour les commissions versées à des tiers dépassant 1 200 € par an et par bénéficiaire, une obligation déclarative spécifique existe en France : la déclaration DAS2. Le non-respect de cette formalité peut entraîner des amendes, même si les écritures en compte 6222 sont parfaitement enregistrées. La cohérence entre votre grand livre comptable et vos déclarations fiscales est le dernier verrou d’une gestion saine.