La rupture d’un couple est une épreuve personnelle qui se double rapidement d’un défi financier lorsque les conjoints sont liés par un emprunt bancaire. Face à un divorce et un crédit immobilier en cours, l’incertitude pèse souvent sur les deux parties. Qui doit payer les mensualités ? Comment se libérer de l’engagement envers la banque ? Le prononcé du divorce ne met pas fin automatiquement au contrat de prêt. La solidarité entre les emprunteurs survit à la séparation, imposant une gestion rigoureuse pour éviter que la situation ne devienne inextricable.

Sommaire

Le principe de solidarité : une responsabilité qui survit à la séparation

La quasi-totalité des contrats de prêt immobilier inclut une clause de solidarité. Juridiquement, cela signifie que la banque peut réclamer l’intégralité de la mensualité à n’importe lequel des deux co-emprunteurs, sans se soucier de l’accord de séparation ou du jugement de divorce. Même si le juge aux affaires familiales attribue le paiement du crédit à l’un des conjoints, cette décision ne lie pas la banque : elle reste un tiers au contrat de mariage.

Cette situation crée une dépendance mutuelle risquée. Si votre ex-conjoint cesse de payer sa part alors qu’il occupe le logement, l’établissement bancaire se tournera vers vous. Pour sortir de cette responsabilité financière partagée, il est impératif de modifier le contrat de prêt ou de solder l’indivision. Ce mécanisme de solidarité protège le créancier, et non les emprunteurs. Comprendre que votre signature vous engage au-delà de la vie commune est le premier pas pour entamer les démarches de désengagement.

L’impact du régime matrimonial sur la dette

Le sort du crédit dépend de votre régime matrimonial. Sous le régime de la communauté réduite aux acquêts, les dettes contractées pour l’entretien du ménage ou l’acquisition du patrimoine familial engagent les deux époux. Sous le régime de la séparation de biens, la responsabilité est limitée à celui qui a signé l’acte, sauf si les deux ont co-signé le prêt, ce qui est le cas dans la quasi-totalité des projets immobiliers de couple.

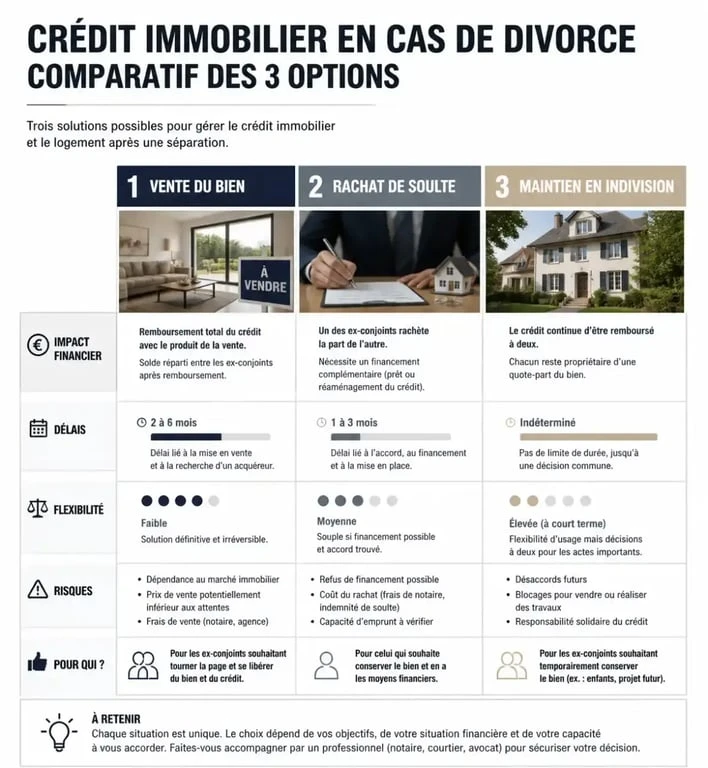

Les trois issues possibles pour votre crédit immobilier

Face à un divorce, trois stratégies s’offrent aux ex-conjoints pour traiter le prêt immobilier. Chaque option présente des contraintes bancaires et des conséquences patrimoniales distinctes.

1. La vente du bien et le remboursement anticipé

La vente du logement permet de solder intégralement le capital restant dû auprès de la banque. Une fois le prêt remboursé, la solidarité entre les emprunteurs s’éteint. C’est la solution la plus radicale pour repartir sur des bases financières saines.

Cette opération libère immédiatement les deux parties de toute obligation future. Toutefois, elle comporte un risque de vente à perte si le marché immobilier est défavorable ou si le crédit est récent, en raison des frais de notaire et des intérêts non encore amortis. Il faut également prévoir les éventuelles indemnités de remboursement anticipé (IRA), sauf si le contrat prévoit une exonération en cas de séparation.

2. Le rachat de soulte : conserver le logement seul

Si l’un des deux conjoints souhaite rester dans l’habitation, il doit racheter la part de l’autre. Cette opération, appelée rachat de soulte, implique que l’acquéreur reprenne à son nom le solde du crédit immobilier. La banque réévalue alors la capacité de financement de l’emprunteur restant. Si ses revenus sont jugés insuffisants pour porter seul la dette, la banque peut refuser l’opération ou exiger des garanties supplémentaires, comme une caution ou une hypothèque.

3. Le maintien du prêt en indivision

Cette option consiste à rester tous deux propriétaires et co-emprunteurs malgré le divorce. Elle est souvent temporaire, motivée par la volonté d’attendre un meilleur moment pour vendre ou de laisser les enfants dans le logement jusqu’à la fin de leur scolarité. Une convention d’indivision, rédigée devant notaire, est indispensable pour fixer les modalités de répartition des charges et des mensualités.

La procédure de désolidarisation : comment se libérer du prêt ?

La désolidarisation est l’acte juridique par lequel la banque accepte de libérer l’un des co-emprunteurs de son obligation de remboursement. Ni la vente du bien ni le rachat de soulte ne déclenchent automatiquement cette désolidarisation sans une démarche explicite auprès de l’organisme prêteur.

Le processus suit généralement trois étapes clés : la demande d’un accord écrit à la banque pour que l’un des conjoints reprenne le prêt seul, l’établissement d’un état liquidatif devant notaire pour définir le partage des biens, et enfin la signature d’un avenant au contrat de prêt supprimant le nom de l’ex-conjoint.

La banque n’est jamais obligée d’accepter une désolidarisation. Son critère unique est la solvabilité de l’emprunteur restant. Si le dossier est fragile, elle peut demander l’intervention d’une caution tierce ou le nantissement d’un placement financier. Sans cet accord formel, même si vous n’habitez plus le logement, vous restez responsable du paiement en cas de défaillance de votre ex-partenaire.

Assurance emprunteur et garanties : les points de vigilance

Le crédit immobilier inclut des garanties et une assurance qui doivent être mises à jour pour refléter votre nouvelle situation.

L’ajustement de l’assurance de prêt

L’assurance emprunteur est souvent répartie sur deux têtes. En cas de désolidarisation, l’emprunteur qui conserve le bien doit impérativement porter sa quotité à 100 % sur sa propre tête. À l’inverse, celui qui quitte le prêt doit s’assurer que son contrat d’assurance est résilié pour ne pas continuer à payer des cotisations inutiles.

Le sort de la caution ou de l’hypothèque

Si le prêt est couvert par un organisme de caution, celui-ci doit donner son aval au changement d’emprunteur. Pour une hypothèque, des frais de mainlevée peuvent s’appliquer si le bien est vendu ou si la garantie doit être modifiée. Ces frais administratifs représentent un coût à intégrer dans le calcul global du partage du patrimoine.

La gestion d’un crédit immobilier lors d’une séparation demande une anticipation rigoureuse. Le dialogue avec votre conseiller bancaire et votre notaire doit s’ouvrir le plus tôt possible, idéalement avant même que la procédure de divorce ne soit finalisée, afin de sécuriser l’avenir financier de chacun.