À la clôture de l’exercice, le principe d’indépendance des exercices impose de rattacher chaque charge à la période durant laquelle elle a été consommée. Il arrive fréquemment qu’une prestation soit achevée ou qu’une marchandise soit livrée sans que le fournisseur n’ait encore émis sa facture. C’est ici qu’intervient la facture non parvenue (FNP). Ignorer ces charges fausse le résultat de l’entreprise et sous-estime ses dettes.

Sommaire

Qu’est-ce qu’une facture non parvenue (FNP) ?

Une facture non parvenue désigne une charge dont la réalité est certaine et dont l’objet a été réceptionné par l’entreprise avant la date de clôture, mais pour laquelle le document officiel n’a pas été reçu au moment de l’arrêté des comptes. Contrairement à une estimation, la FNP repose sur un engagement contractuel déjà exécuté.

Testez vos connaissances sur les FNP

Les conditions de reconnaissance d’une FNP

Pour qualifier une charge de facture non parvenue, deux conditions doivent être réunies :

La première est la livraison effective du bien ou l’exécution du service, qui doit avoir eu lieu avant la date de clôture de l’exercice. La seconde est l’absence de pièce comptable dans le journal des achats au moment de l’arrêté.

Exemples de situations courantes

Les FNP concernent de nombreux secteurs. Il peut s’agir d’une livraison de matières premières reçue le 28 décembre dont la facture n’arrivera qu’en janvier, ou de l’intervention d’un technicien de maintenance réalisée en fin de mois. Les honoraires d’expert-comptable ou d’avocat relatifs à l’exercice clos, mais facturés ultérieurement, sont également des exemples classiques.

La procédure de comptabilisation des factures non parvenues

La comptabilisation d’une FNP est une écriture d’inventaire. Elle permet d’intégrer la charge dans le compte de résultat de l’exercice N, tout en inscrivant une dette au passif du bilan.

Les comptes à utiliser

L’enregistrement mobilise trois types de comptes :

Le compte de charge (classe 6) enregistre la nature de l’achat (601 pour les matières premières, 606 pour les fournitures, 622 pour les honoraires). Le compte de TVA à régulariser (44586) est utilisé car la facture n’est pas encore en possession de l’entreprise. Enfin, le compte fournisseur 4081 (Factures non parvenues) constate la dette TTC au passif.

Le schéma d’écriture comptable

Voici l’écriture de régularisation à la date de clôture :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6xx | Charge concernée (HT) | X | |

| 44586 | TVA à régulariser | X | |

| 4081 | Fournisseurs – FNP (TTC) | X |

La gestion des FNP demande une vision précise de vos engagements contractuels. En identifiant ces prestations consommées mais non documentées, vous évitez que des charges lourdes ne viennent polluer le résultat de l’exercice suivant par simple oubli administratif. C’est un levier de pilotage qui transforme une contrainte de clôture en un outil de précision budgétaire.

La gestion de la TVA et de la contrepassation

Traiter la TVA des FNP comme une TVA déductible classique est une erreur. Le droit à déduction ne naît qu’à la réception de la facture pour les biens ou au paiement pour les services. L’utilisation du compte 44586 est donc impérative.

Le sort de l’écriture à l’ouverture de l’exercice suivant

Dès le premier jour de l’exercice N+1, vous devez procéder à une contrepassation. Cette opération annule l’écriture de clôture. Lorsque la facture réelle arrivera en N+1, elle sera enregistrée normalement dans le journal des achats. Sans cette extourne, la charge serait comptabilisée deux fois.

Comment évaluer le montant d’une FNP ?

En l’absence de facture, l’entreprise doit estimer le montant le plus juste. Elle peut s’appuyer sur le bon de commande validé, le bon de livraison, un devis accepté ou les tarifs habituels pratiqués par le fournisseur pour des prestations récurrentes.

Différences entre FNP, CCA et autres charges à payer

Il est crucial de ne pas confondre les factures non parvenues avec d’autres écritures de régularisation.

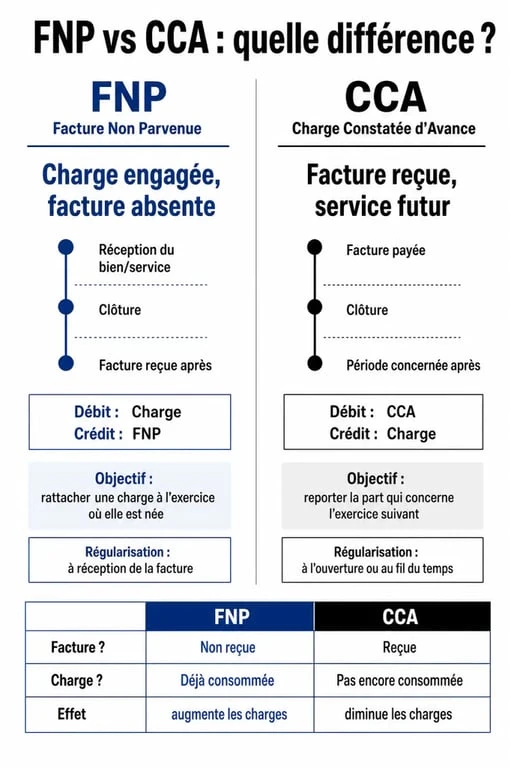

FNP vs Charges Constatées d’Avance (CCA)

La distinction repose sur la période de consommation : la FNP concerne une charge consommée en N mais non facturée (dette à ajouter), tandis que la CCA concerne une facture reçue et enregistrée en N mais dont la charge porte sur l’exercice N+1 (charge à soustraire).

FNP vs Provisions pour risques et charges

La FNP concerne une charge certaine dans son principe et quasi-certaine dans son montant. À l’inverse, la provision est utilisée pour une charge probable, dont le montant ou l’échéance n’est pas fixé avec précision. La FNP est une dette d’exploitation réelle.

Impacts sur les états financiers et risques d’erreurs

Une mauvaise gestion des factures non parvenues affecte la fiabilité de vos comptes vis-à-vis des banques, de l’administration fiscale et des actionnaires.

Conséquences sur le bilan et le résultat

L’omission d’une FNP conduit à une surévaluation du bénéfice net. Pour une entreprise soumise à l’impôt sur les sociétés, cela signifie payer trop d’impôts. Au bilan, cela masque une partie de l’endettement à court terme, faussant les ratios de liquidité et de solvabilité.

Les bonnes pratiques pour une clôture sereine

Pour sécuriser la comptabilisation, suivez ces étapes :

Listez tous les bons de réception sans facture correspondante. Vérifiez les abonnements et prestations récurrentes pour couvrir les 12 mois de l’exercice. Sollicitez les services opérationnels pour identifier les prestations terminées dont les factures sont en attente. Enfin, conservez systématiquement les justificatifs d’estimation, comme les devis ou mails de confirmation, pour justifier le montant en cas de contrôle fiscal ou d’audit.