Dans la vie d’une SARL, il est fréquent que la société conclue des contrats avec ses propres dirigeants ou associés. Pour éviter que ces accords ne favorisent des intérêts personnels au détriment de l’entreprise, le législateur a instauré un garde-fou : la procédure des conventions réglementées. L’article L223-19 du Code de commerce impose un contrôle de l’assemblée générale sur ces actes pour garantir la transparence et l’équité financière.

Sommaire

Le texte officiel et la portée de l’article L223-19

L’article L223-19 dispose que toute convention intervenant directement ou par personne interposée entre la société et l’un de ses gérants ou associés doit faire l’objet d’un rapport présenté à l’assemblée des associés. Ce rapport est établi par le gérant ou par le commissaire aux comptes s’il en existe un. L’objectif est de soumettre à la collectivité des associés les opérations qui présentent un risque de conflit d’intérêts.

Testez vos connaissances sur les conventions réglementées

La portée de cet article s’étend aux conventions passées avec une société dont un associé indéfiniment responsable, gérant, administrateur, directeur général, membre du directoire ou membre du conseil de surveillance est simultanément gérant ou associé de la SARL. Cette extension empêche le contournement des règles de contrôle par le biais de structures juridiques intermédiaires.

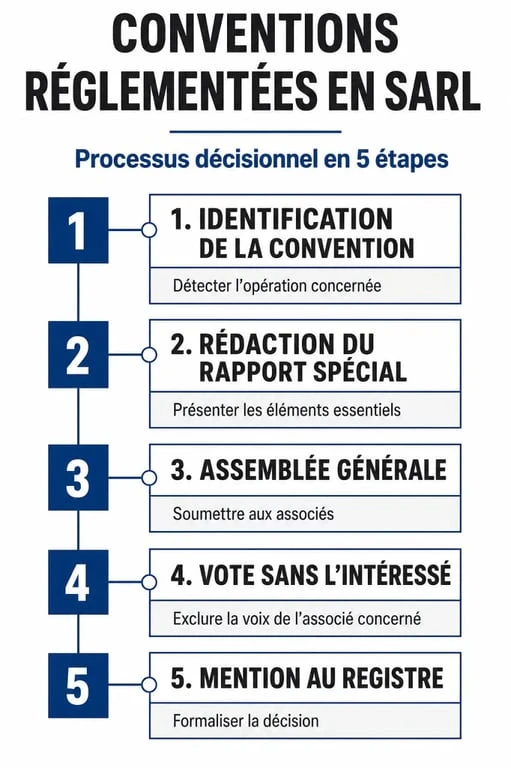

La procédure d’approbation : un mécanisme à géométrie variable

Selon la configuration de la SARL et la présence ou non d’un commissaire aux comptes, les modalités d’application de l’article L223-19 varient. Le respect du formalisme est nécessaire pour sécuriser juridiquement l’acte.

Le cas général avec ou sans commissaire aux comptes

En présence d’un commissaire aux comptes, c’est ce dernier qui rédige le rapport spécial. En son absence, le gérant s’en charge. L’assemblée statue ensuite sur ce rapport. Un point fondamental de l’article L223-19 réside dans l’exclusion du droit de vote : l’associé ou le gérant intéressé par la convention ne prend pas part au vote, et ses parts sociales ne sont pas prises en compte pour le calcul du quorum et de la majorité.

La spécificité du gérant non associé

Lorsque la convention est conclue avec un gérant qui n’est pas associé de la SARL, et en l’absence de commissaire aux comptes, l’article L223-19 impose une approbation préalable par l’assemblée. Contrairement à la procédure classique où l’approbation intervient lors de l’assemblée annuelle, le législateur exige ici un accord en amont pour protéger les associés d’une décision prise par un tiers dirigeant.

La SARL unipersonnelle (EURL)

Pour les sociétés ne comprenant qu’un seul associé, la procédure est simplifiée. Si la convention est conclue avec l’associé unique, il suffit d’en porter mention au registre des décisions. Cette formalité remplace le rapport et le vote, évitant un formalisme superflu tout en maintenant une trace écrite obligatoire des opérations contractuelles.

La procédure de convention réglementée agit comme un filtre de transparence. Si cette étape est omise ou mal exécutée, la solidité juridique de l’entreprise est fragilisée, car le contrôle des flux financiers entre les organes de direction et le corps social est alors défaillant.

Les conventions exclues du contrôle : l’article L223-20

Toutes les relations contractuelles ne tombent pas sous le coup de l’article L223-19. L’article L223-20 exclut les conventions portant sur des « opérations courantes et conclues à des conditions normales ».

Les opérations courantes sont les actes que la société réalise habituellement dans le cadre de son activité, comme la vente de produits du catalogue ou des prestations de services classiques. Les conditions normales impliquent que les tarifs et modalités de paiement soient identiques à ceux pratiqués avec des tiers.

Si ces deux critères sont réunis, la convention est dite « libre » et n’a pas besoin d’être soumise à l’approbation des associés. En cas de doute, il est préférable de suivre la procédure de l’article L223-19 pour éviter toute contestation ultérieure.

Conséquences et sanctions du non-respect de l’article L223-19

Le non-respect des obligations de rapport ou d’approbation n’entraîne pas automatiquement la nullité de la convention. L’article L223-19 précise que les conventions non approuvées produisent leurs effets. Cependant, les conséquences pour les dirigeants et associés intéressés peuvent être lourdes.

| Situation | Conséquence Juridique | Responsabilité |

|---|---|---|

| Convention non approuvée | La convention reste valable vis-à-vis des tiers. | Le gérant supporte les conséquences préjudiciables. |

| Préjudice subi par la SARL | Action en responsabilité possible contre le gérant. | Responsabilité individuelle ou solidaire. |

| Défaut de mention au registre (EURL) | Irrégularité formelle. | Risque de contestation par l’administration. |

Si une convention non approuvée s’avère défavorable à la société, par exemple un loyer excessif versé au gérant, ce dernier doit indemniser la société pour les pertes subies. La charge de la preuve du caractère normal des conditions repose sur celui qui a conclu la convention sans l’accord des associés.

Checklist pratique pour la mise en œuvre

Pour garantir la conformité à l’article L223-19, les gérants de SARL doivent suivre une méthodologie rigoureuse lors de chaque exercice social :

Identifiez d’abord toutes les conventions signées durant l’année entre la SARL et ses dirigeants ou associés, comme les baux, les prêts ou les prestations de services. Vérifiez ensuite le caractère courant de ces contrats : si les prix sont ceux du marché et l’objet habituel, l’article L223-20 s’applique. Dans le cas contraire, rédigez un rapport spécial détaillant l’objet, les modalités financières et l’intérêt pour la société.

Lors de la convocation à l’assemblée générale annuelle, joignez ce rapport aux documents transmis aux associés. Enfin, organisez le vote en veillant à ce que les personnes intéressées ne prennent pas part à la délibération et mentionnez précisément l’issue du vote dans le procès-verbal.

Le respect de ces étapes transforme une obligation légale en un outil de protection patrimoniale pour le gérant, le mettant à l’abri des actions en responsabilité pour gestion déloyale.