L’acquisition de matériel informatique est un investissement stratégique pour toute entreprise. Contrairement aux fournitures de bureau, un ordinateur ou un serveur perd de la valeur avec le temps. Maîtriser la durée d’amortissement du matériel informatique permet de lisser vos charges, d’optimiser votre fiscalité et de refléter la réalité économique de votre parc.

Sommaire

Comprendre le principe de l’amortissement informatique

L’amortissement répartit le coût d’un investissement sur sa durée réelle d’utilisation. Pour l’informatique, cette démarche comptabilise la dépréciation liée à l’usure physique et à l’obsolescence technologique rapide.

Immobilisation ou charge : le seuil déterminant

Avant de définir une durée, vérifiez si votre achat doit être amorti. Selon les règles fiscales, tout matériel dont la valeur unitaire est inférieure à 500 € HT peut être comptabilisé directement en charges. La déduction fiscale est alors totale l’année de l’achat. Au-delà de ce montant, le matériel devient une immobilisation à l’actif du bilan, imposant un amortissement sur plusieurs années.

L’impact sur le résultat de l’entreprise

Chaque année, une fraction de la valeur du matériel est enregistrée en tant que dotation aux amortissements. Cette dépense non décaissée diminue votre bénéfice imposable. C’est un levier d’autofinancement : en réduisant l’impôt, l’entreprise conserve de la trésorerie pour renouveler ses équipements.

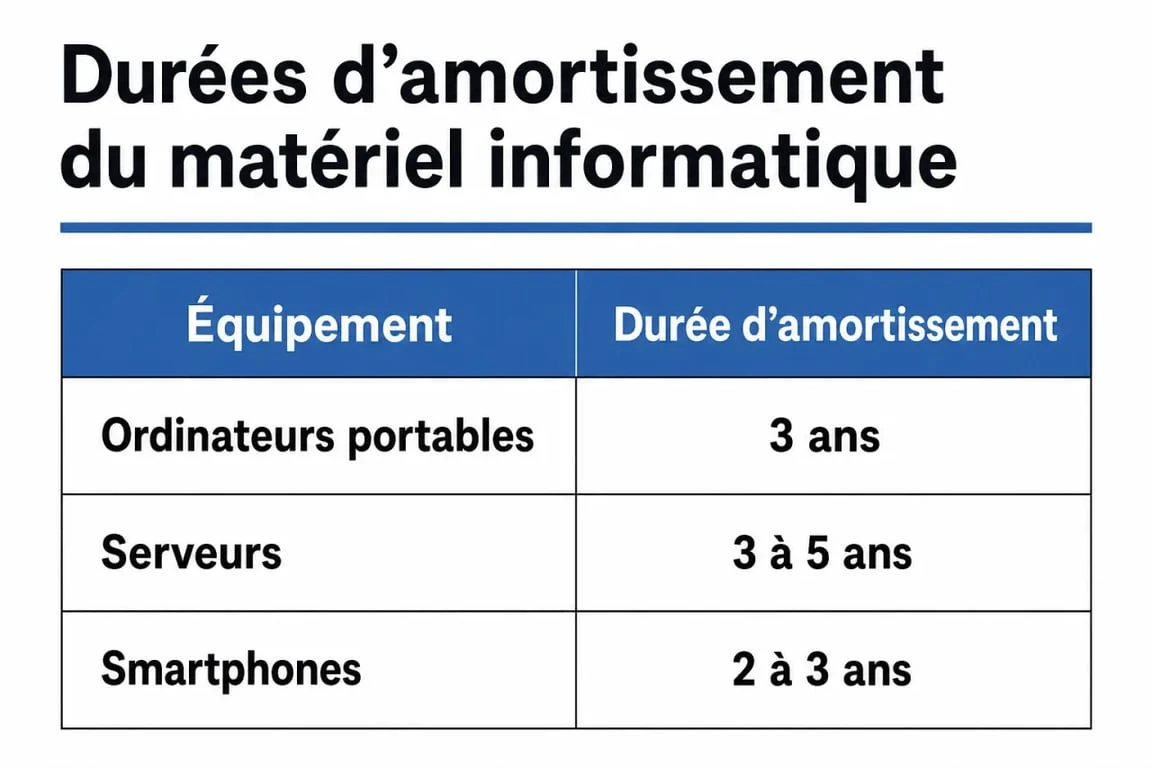

Les durées d’amortissement recommandées par type de matériel

Il n’existe pas de durée unique imposée par le Code Général des Impôts, mais des usages professionnels. La règle est de s’aligner sur la durée réelle d’utilisation prévue dans votre structure.

Voici les durées d’usage courantes pour le matériel informatique :

Les ordinateurs portables et tablettes s’amortissent généralement sur 3 ans (taux de 33,33 %). Les ordinateurs de bureau, selon leur puissance, suivent une durée de 3 à 4 ans (25 % à 33,33 %). Les serveurs informatiques, plus pérennes, s’amortissent sur 3 à 5 ans (20 % à 33,33 %). Les écrans et périphériques lourds sont souvent amortis sur 4 à 5 ans (20 % à 25 %). Enfin, les smartphones professionnels, soumis à une obsolescence rapide, s’amortissent sur 2 à 3 ans (33,33 % à 50 %).

L’ajustement selon l’intensité d’usage

L’obsolescence ne progresse pas à la même vitesse selon l’usage. Un serveur sollicité 24h/24 dans un centre de données s’use plus vite qu’un poste de secours. En comptabilité, cette intensité justifie parfois de réduire la durée d’amortissement. Un ordinateur dédié au rendu vidéo intensif subit une contrainte thermique forte. Dans ce cas, opter pour 3 ans plutôt que 5 ans est cohérent techniquement et protège votre bilan.

Le cas particulier des logiciels et sites internet

Les logiciels acquis via des licences perpétuelles s’amortissent généralement sur 12 mois à 2 ans. Pour les sites internet, la règle diffère : un site considéré comme une immobilisation incorporelle, comme une plateforme e-commerce avec base de données, s’amortit sur 3 ans. Les sites vitrines simples sont souvent passés directement en charges.

Méthodes de calcul : Linéaire vs Dégressif

Le choix de la méthode influe sur le montant de vos déductions fiscales lors des premières années.

L’amortissement linéaire : la simplicité

C’est la méthode par défaut. On applique un taux constant sur la valeur d’origine. Si vous achetez un serveur à 3 000 € HT amorti sur 3 ans, vous déduisez 1 000 € chaque année. La première année est calculée prorata temporis, en fonction du nombre de jours restants dans l’exercice comptable à partir de la mise en service.

L’amortissement dégressif : l’avantage fiscal immédiat

Le mode dégressif permet d’amortir plus fortement le matériel durant les premières années. On applique au taux linéaire un coefficient fiscal, souvent 1,25 pour une durée de 3 à 4 ans. Cette méthode est pertinente pour le matériel informatique car il perd sa valeur marchande dès sa sortie d’usine.

Situations spécifiques et optimisations

La gestion d’un parc informatique comporte des subtilités qui modifient votre stratégie.

Le matériel d’occasion

Lorsqu’une entreprise achète du matériel de seconde main, la durée d’amortissement doit être réduite. Si un ordinateur a déjà deux ans, il est incohérent de l’amortir sur 5 ans. On privilégie alors une durée courte, souvent 1 ou 2 ans, pour correspondre à sa fin de vie technologique probable.

L’usage mixte

Pour les dirigeants utilisant leur matériel à des fins personnelles, seule la quote-part professionnelle est amortissable. Si vous utilisez votre ordinateur à 80 % pour votre activité, vous n’intégrez à votre actif que 80 % de sa valeur. Il est recommandé de conserver un justificatif de cette répartition en cas de contrôle fiscal.

Location et Leasing : l’alternative à l’amortissement

Si vous optez pour la location longue durée (LLD) ou le crédit-bail, vous n’êtes pas propriétaire. Il n’y a donc pas d’amortissement possible. Les loyers versés sont intégralement déduits en tant que charges externes. Cette solution est privilégiée par les entreprises qui souhaitent conserver une souplesse et renouveler leur matériel tous les 2 ou 3 ans sans alourdir leur bilan.

Synthèse pour une gestion efficace de vos actifs IT

Pour piloter vos investissements, rappelez-vous que la durée d’amortissement doit refléter votre politique de renouvellement. Si vous changez de PC tous les 3 ans pour garantir la productivité, votre plan d’amortissement doit suivre ce rythme. Pour des infrastructures réseau pérennes, une durée de 5 ans permet de stabiliser les charges.

L’amortissement prend fin lorsque la valeur nette comptable atteint zéro. Si vous utilisez le matériel au-delà, il reste à l’inventaire sans générer de dotations. À l’inverse, si vous mettez au rebut un ordinateur avant la fin de son amortissement, vous devez pratiquer un amortissement exceptionnel pour solder sa valeur résiduelle, ce qui génère une charge ponctuelle.