La gestion des frais de livraison constitue un point de vigilance quotidien pour tout gestionnaire. Lorsqu’une entreprise reçoit une facture de marchandises incluant des frais de port, ou une facture séparée d’un transporteur, la question de l’imputation se pose immédiatement. Le Plan Comptable Général (PCG) propose plusieurs options pour enregistrer ces charges, dont le compte 6241. Le choix de la méthode impacte la lecture de votre compte de résultat et la précision de votre analyse de marge.

Sommaire

Les trois méthodes de comptabilisation autorisées par le PCG

Le traitement des frais de transport sur achats ne répond pas à une règle unique. Selon l’organisation de votre entreprise et le niveau de détail souhaité, vous pouvez opter pour l’une des trois approches suivantes. Il est nécessaire de maintenir une cohérence dans la méthode choisie d’un exercice à l’autre pour respecter le principe de permanence des méthodes.

L’utilisation du compte 6241 : le transport comme service extérieur

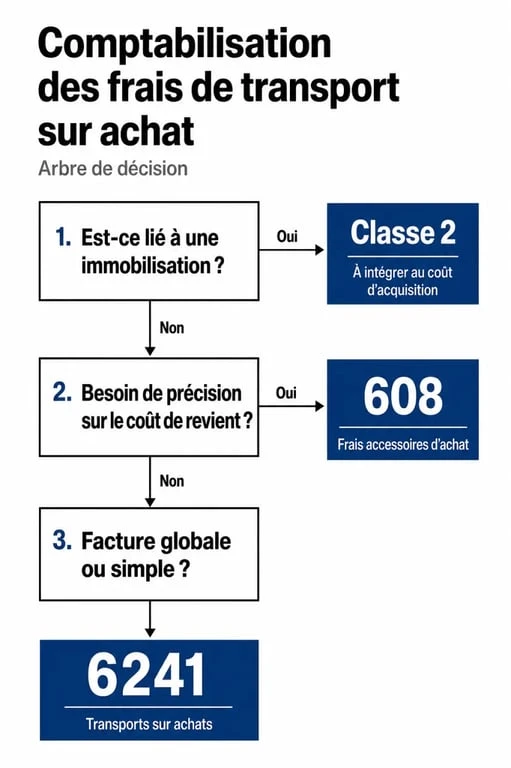

Cette méthode est la plus courante lorsque le transport est facturé par un tiers de manière indépendante de la marchandise. Dans ce cas, les frais sont considérés comme un service consommé par l’entreprise pour acheminer ses approvisionnements. On utilise alors le compte 6241 « Transports sur achats ».

Cette approche offre une grande simplicité. Elle permet d’identifier rapidement le budget global alloué au transport dans la balance comptable. Toutefois, elle ne permet pas de rattacher précisément le coût du transport au coût d’acquisition des stocks, ce qui peut fausser le calcul du coût de revient si les frais de port sont significatifs par rapport au prix des produits.

Le compte 608 : les frais accessoires d’achats

Pour une analyse plus fine, vous pouvez utiliser les comptes de frais accessoires (608). Le PCG prévoit des subdivisions comme le 6081 pour les matières premières ou le 6087 pour les marchandises. Cette méthode consiste à ventiler le transport en fonction de la nature de ce qui a été acheté.

Cette technique est utile pour les entreprises gérant des stocks de natures variées. Elle permet d’isoler les frais de port tout en les gardant proches du compte d’achat principal (601 ou 607), facilitant ainsi le calcul de la marge brute par famille de produits.

L’imputation directe dans le compte d’achat (601 à 607)

Il est possible d’inclure directement les frais de transport dans le compte d’achat concerné, comme le compte 607 pour les marchandises. Ici, le prix du produit et celui de son acheminement sont fusionnés. Cette solution est souvent retenue lorsque les frais de port sont « franco de port » ou inclus de manière indissociable dans le prix unitaire du fournisseur sur la facture d’achat.

Schémas d’écritures et exemples pratiques

Pour comprendre l’articulation de ces comptes, examinons une écriture type. Imaginons une entreprise qui achète pour 2 000 € HT de marchandises avec 150 € HT de frais de transport, soumis à une TVA de 20 %.

Enregistrement en compte 6241

Dans ce scénario, le transport est traité comme une charge de service extérieur distincte :

Débit du compte 607 (Achats de marchandises) pour 2 000 €, débit du compte 6241 (Transports sur achats) pour 150 €, débit du compte 44566 (TVA déductible) pour 430 € et crédit du compte 401 (Fournisseurs) pour 2 580 €.

Enregistrement en frais accessoires (6087)

Ici, l’objectif est de lier le coût du transport à la catégorie « marchandises » :

Débit du compte 607 (Achats de marchandises) pour 2 000 €, débit du compte 6087 (Frais accessoires) pour 150 €, débit du compte 44566 (TVA déductible) pour 430 € et crédit du compte 401 (Fournisseurs) pour 2 580 €.

Le choix entre ces deux écritures dépend de la configuration de votre logiciel comptable et de vos besoins en tableaux de bord. L’utilisation du 608 est privilégiée dans les structures industrielles où le coût de revient nécessite une précision rigoureuse.

Impacts sur la valorisation des stocks et la fiscalité

La comptabilisation des transports sur achat influence directement le bilan de l’entreprise, notamment lors de la valorisation des stocks à la clôture de l’exercice. Selon les règles comptables, le coût d’acquisition des stocks comprend le prix d’achat net de remises, majoré des frais accessoires comme le transport ou les commissions.

Si vous utilisez le compte 6241, il faudra réintégrer une quote-part de ces frais dans la valeur des stocks encore présents en magasin lors de l’inventaire. À l’inverse, l’utilisation des comptes 608 facilite ce travail car les charges sont déjà regroupées par nature d’achat. Une mauvaise évaluation peut entraîner une distorsion de votre bénéfice imposable, un point de contrôle fréquent lors des audits fiscaux.

L’analyse du compte 6241 permet également de détecter des anomalies de facturation. Si le ratio frais de transport sur achats totaux augmente sans hausse du prix du carburant, cela peut révéler une multiplication de petites commandes inefficaces ou une défaillance dans le groupage des flux. La donnée comptable devient alors un levier pour optimiser votre stratégie opérationnelle.

Cas particuliers : Immobilisations et transports internationaux

Deux situations spécifiques nécessitent une attention particulière pour éviter des erreurs de saisie.

Le transport lié à l’achat d’une immobilisation

Si vous achetez une machine-outil ou un véhicule, les frais de livraison ne doivent pas être enregistrés dans le compte 6241 ni dans le 608. Le PCG impose que les frais accessoires nécessaires à la mise en état de marche d’un actif soient inscrits à l’actif du bilan. Ils sont donc débités dans le compte d’immobilisation concerné (classe 2) et seront amortis sur la même durée que le bien principal.

Les frais de douane et transports internationaux

Lors d’un achat hors Union Européenne, la facture du transporteur peut inclure des frais de douane et des taxes spécifiques. Le transport pur (fret) s’enregistre en 6241 ou 608, tandis que les droits de douane sont comptabilisés en 608 (frais accessoires) sur la base du Document Administratif Unique (DAU). L’assurance transport, quant à elle, s’impute généralement au compte 616.

Il est impératif de conserver les documents douaniers. En cas de contrôle, l’administration vérifie la cohérence entre les montants de TVA acquittés lors du passage en douane et ceux déduits dans votre comptabilité.

Récapitulatif pour une gestion sereine

Pour choisir le bon compte comptable de transport sur achat, posez-vous ces trois questions :

Le transport concerne-t-il un bien durable ? Si oui, utilisez le compte d’immobilisation (Classe 2). Ai-je besoin de calculer précisément mon coût de revient par produit ? Si oui, privilégiez le compte 608. S’agit-il d’une facture globale d’un transporteur pour plusieurs types d’achats ? Si oui, le compte 6241 est le plus pragmatique pour éviter une ventilation complexe.

En suivant ces principes, vous assurez la conformité de vos écritures et transformez votre comptabilité en un véritable outil de pilotage.