L’assurance vie reste le placement privilégié des Français, mais sa fiscalité a évolué avec l’instauration du Prélèvement Forfaitaire Unique (PFU), ou flat tax. Depuis le 1er janvier 2018, les règles ont changé pour les épargnants. Si l’objectif affiché était de simplifier l’imposition, la gestion administrative demande une vigilance accrue, notamment pour distinguer les gains issus de versements anciens de ceux réalisés après la réforme. Comprendre ce mécanisme est nécessaire pour effectuer un rachat sans subir de prélèvements imprévus.

Sommaire

Qu’est-ce que la flat tax et comment s’applique-t-elle à l’assurance vie ?

La flat tax est un impôt à taux unique sur les revenus du capital. Contrairement au barème progressif de l’impôt sur le revenu, qui dépend de votre tranche marginale d’imposition (TMI), le PFU applique un taux fixe. Pour l’assurance vie, cette réforme concerne les gains, intérêts et plus-values, générés par les primes versées depuis le 27 septembre 2017.

Testez vos connaissances : Fiscalité de l’assurance vie

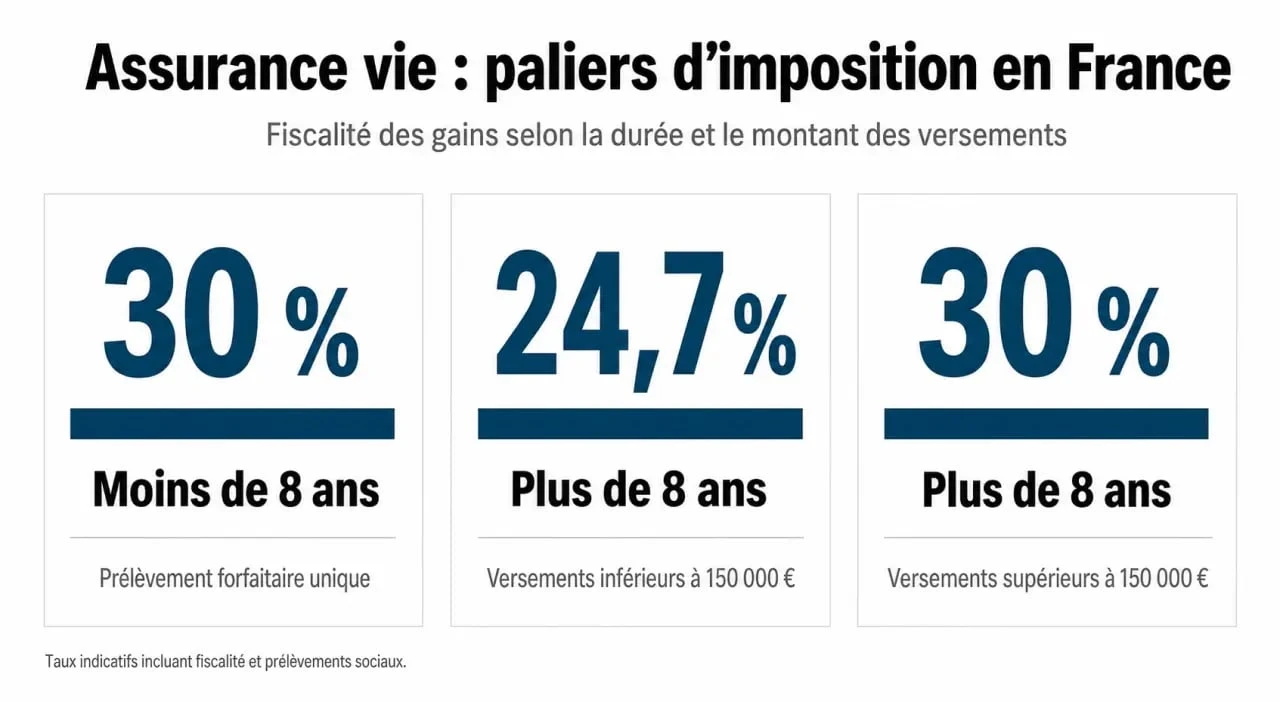

Le taux global de la flat tax est de 30 %. Il se décompose en deux parts :

D’une part, 12,8 % au titre de l’impôt sur le revenu. D’autre part, 17,2 % au titre des prélèvements sociaux, incluant la CSG et la CRDS.

Cette taxe s’applique uniquement sur la part de gains contenue dans votre retrait. Le capital initialement versé n’est jamais imposé. L’assurance vie conserve son avantage historique : l’imposition intervient seulement au moment d’un rachat, qu’il soit partiel ou total. Tant que les fonds restent sur le contrat, les gains capitalisent hors impôt sur le revenu, bien que les prélèvements sociaux soient prélevés chaque année sur le fonds en euros.

Le seuil des 8 ans : le pivot de votre stratégie fiscale

L’ancienneté du contrat demeure le facteur principal pour bénéficier d’une fiscalité allégée. Si la flat tax de 30 % est la règle par défaut pour les contrats récents, elle diminue dès que le contrat franchit le cap des 8 ans.

L’abattement annuel, un levier pour vos gains

Après 8 ans de détention, vous bénéficiez d’un abattement annuel sur les produits imposables. Cet abattement s’élève à 4 600 € pour une personne seule et 9 200 € pour un couple soumis à une imposition commune. Si vous effectuez un retrait dont la part de gains est inférieure à ces montants, vous ne payez que les prélèvements sociaux de 17,2 %. L’impôt sur le revenu de 12,8 % est alors neutralisé.

Le seuil des 150 000 € de versements

Pour les contrats de plus de 8 ans, le taux de l’impôt sur le revenu dépend du montant total des primes versées par l’épargnant, tous contrats d’assurance vie confondus :

Si le total des versements est inférieur à 150 000 €, le taux de l’impôt sur le revenu tombe à 7,5 %. Avec les prélèvements sociaux, le taux global est alors de 24,7 %. Si le total des versements est supérieur à 150 000 €, la part des gains correspondant aux versements excédant ce seuil est soumise au taux plein de la flat tax, soit 30 % au total.

| Durée du contrat | Encours (primes versées) | Taux d’imposition (IR) | Prélèvements sociaux | Total |

|---|---|---|---|---|

| Moins de 8 ans | Tous montants | 12,8 % | 17,2 % | 30 % |

| Plus de 8 ans | Inférieur à 150 000 € | 7,5 % | 17,2 % | 24,7 % |

| Plus de 8 ans | Supérieur à 150 000 € | 12,8 % (sur l’excédent) | 17,2 % | 30 % |

L’exception des versements effectués avant le 27 septembre 2017

La flat tax n’est pas rétroactive. Si vous détenez un contrat ancien sur lequel aucun versement n’a été effectué depuis fin 2017, vous restez soumis à la fiscalité historique. Pour ces versements, les taux de prélèvement forfaitaire libératoire (PFL) étaient dégressifs selon l’âge du contrat : 35 % avant 4 ans, 15 % entre 4 et 8 ans, et 7,5 % après 8 ans.

Cette distinction oblige les assureurs à effectuer un calcul au prorata lors d’un rachat sur un contrat mixte, contenant des primes versées avant et après la réforme. Le fisc identifie chaque compartiment pour appliquer le taux correspondant. Si vous envisagez un rachat important, vérifiez la répartition de vos gains pour anticiper le coût fiscal réel.

La structure du contrat fonctionne comme des strates successives. Lors d’un rachat, l’assureur puise de manière proportionnelle dans chaque couche temporelle. La fiscalité de chaque strate détermine le montant net qui sera versé sur votre compte bancaire. Identifier la proportion de gains provenant des couches anciennes ou récentes permet de mieux piloter vos sorties de capital.

Optimisation : faut-il choisir la flat tax ou le barème de l’impôt ?

Le PFU de 30 % est appliqué par défaut, mais il n’est pas obligatoire. Lors de votre déclaration de revenus, vous pouvez opter pour l’imposition au barème progressif. Ce choix est global et s’applique à l’ensemble de vos revenus financiers de l’année.

Quand l’option pour le barème est-elle avantageuse ?

Si vous êtes non-imposable ou si vous vous situez dans la tranche marginale d’imposition à 11 %, le barème progressif est généralement plus intéressant que les 12,8 % de la flat tax. Dès que vous atteignez la tranche à 30 %, le PFU devient mathématiquement plus avantageux. Notez que l’option pour le barème permet de déduire une partie de la CSG, ce qui est impossible avec la flat tax.

La stratégie des rachats fractionnés

Pour optimiser la fiscalité après 8 ans, la méthode consiste à purger ses plus-values chaque année en utilisant l’abattement de 4 600 € ou 9 200 €. Plutôt que de retirer une somme importante en une seule fois et de dépasser l’abattement, il est préférable de programmer des rachats partiels annuels. Cette technique permet de récupérer son capital progressivement tout en minimisant l’imposition sur les intérêts.

Certains événements de la vie permettent une exonération totale d’impôt sur les gains, hors prélèvements sociaux, quelle que soit l’ancienneté du contrat : licenciement, mise à la retraite anticipée ou invalidité du souscripteur ou de son conjoint. Ces situations spécifiques l’emportent sur la flat tax et doivent être signalées à votre assureur avant tout mouvement de fonds.