Le résultat comptable est le premier indicateur de la santé financière d’une entreprise. Bien plus qu’une simple soustraction entre vos revenus et vos dépenses, il mesure la performance réelle de votre activité sur un exercice donné. Que vous dirigiez une TPE ou une PME, maîtriser ce calcul est indispensable pour anticiper vos impôts, piloter votre trésorerie et rassurer vos partenaires bancaires.

Sommaire

Qu’est-ce que le résultat comptable et pourquoi est-il central ?

Le résultat comptable représente la différence entre les produits et les charges d’une entreprise au cours d’un exercice, généralement sur douze mois. Ce chiffre, situé au bas du compte de résultat, indique si l’entité a généré un bénéfice ou subi un déficit.

Son utilité dépasse le cadre administratif. Il sert de référence pour plusieurs décisions stratégiques :

La distribution de dividendes : seul un bénéfice net permet de rémunérer les associés. L'investissement : un résultat solide renforce la capacité d'autofinancement pour acquérir des équipements. La base fiscale : bien qu'il diffère du résultat fiscal, il en constitue le point de départ obligatoire. La crédibilité : les banques et fournisseurs l'analysent pour évaluer votre solvabilité.

Les deux méthodes pour calculer le résultat comptable

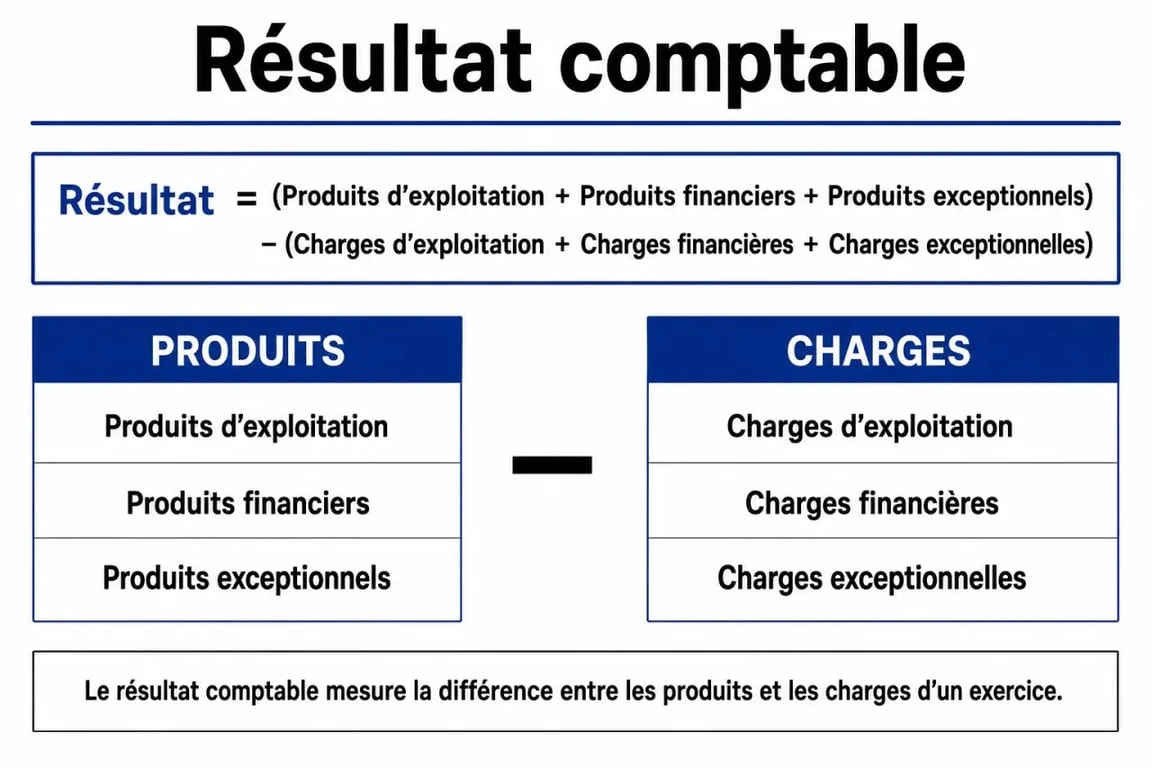

Il existe deux manières d'aboutir au même montant. La première s'appuie sur l'activité via le compte de résultat, tandis que la seconde observe l'évolution du patrimoine via le bilan.

1. La méthode par le compte de résultat

C'est la méthode la plus utilisée. Elle consiste à lister l'ensemble des flux de l'exercice pour déterminer la richesse créée. La formule est simple :

Résultat Comptable = Total des Produits - Total des Charges

Pour plus de précision, on décompose ce calcul en trois strates :

Le résultat d'exploitation : différence entre les produits d'exploitation (ventes, prestations) et les charges d'exploitation (achats, salaires, loyers). Le résultat financier : différence entre les produits financiers (intérêts perçus) et les charges financières (intérêts d'emprunts). Le résultat exceptionnel : il concerne les opérations non récurrentes, comme la vente d'un véhicule de société.

Le résultat comptable global est la somme de ces trois sous-résultats.

2. La méthode par le bilan

Cette approche compare la situation patrimoniale de l'entreprise entre le début et la fin de l'exercice. Le résultat correspond à l'augmentation ou à la diminution de la valeur nette de l'entreprise, hors apports ou retraits de capital.

Résultat = Capitaux propres en fin d'exercice - Capitaux propres en début d'exercice (en excluant les augmentations de capital ou les distributions de dividendes).

Comprendre la structure des charges et des produits

Pour calculer le résultat comptable sans erreur, il est nécessaire de classer chaque flux financier. Une erreur d'affectation fausse l'analyse de la performance.

| Catégorie | Exemples de Produits | Exemples de Charges |

|---|---|---|

| Exploitation | Chiffre d'affaires, subventions | Achats, loyers, salaires |

| Financier | Escomptes, gains de change | Intérêts bancaires, pertes de change |

| Exceptionnel | Cession d'actifs | Valeur comptable des actifs, amendes |

Le calcul intègre une dimension temporelle : la comptabilité d'engagement. Contrairement à une comptabilité de trésorerie qui ne regarde que les mouvements bancaires, elle mesure l'activité réelle. Une facture de réparation reçue en décembre doit être déduite du résultat de l'année, même si elle est payée en janvier. Cette approche stabilise la lecture de la performance en rattachant chaque charge à l'exercice qui l'a consommée.

Du résultat comptable au résultat fiscal : quelle différence ?

Le résultat comptable n'est presque jamais le montant sur lequel l'entreprise paie ses impôts. L'administration fiscale applique ses propres règles.

Le mécanisme des réintégrations et déductions

Pour obtenir le résultat fiscal, on part du résultat comptable et on effectue des ajustements :

Les réintégrations : on rajoute au résultat des charges déduites en comptabilité mais non reconnues par le fisc (ex : amendes, dépenses somptuaires). Les déductions : on retire du résultat des produits non imposables ou bénéficiant d'un régime de faveur.

La formule est : Résultat fiscal = Résultat comptable + Réintégrations - Déductions. C'est sur ce montant que sera calculé l'Impôt sur les Sociétés ou l'Impôt sur le Revenu.

Pourquoi cette distinction est-elle vitale ?

Une entreprise peut afficher un bénéfice comptable tout en présentant un déficit fiscal grâce à des dispositifs d'incitation. À l'inverse, une entreprise en perte comptable peut payer de l'impôt si elle a engagé de nombreuses charges non déductibles. Anticiper ce décalage est la clé d'une gestion sereine.

Interprétation : que dit votre résultat de votre gestion ?

Calculer le chiffre est une chose, l'interpréter en est une autre. Un bénéfice net ne signifie pas toujours que l'entreprise est en bonne santé.

Le poids du résultat d'exploitation

Si votre résultat comptable est positif grâce à une vente exceptionnelle mais que votre résultat d'exploitation est négatif, votre cœur de métier perd de l'argent. C'est un signal d'alarme : l'activité principale ne couvre pas ses propres frais.

L'impact des dotations aux amortissements

Le résultat comptable intègre des charges "calculées" qui ne sortent pas de la trésorerie, comme les amortissements. Une entreprise peut avoir un résultat comptable faible tout en générant un flux de trésorerie (cash-flow) important. C'est souvent le cas des entreprises industrielles qui investissent massivement.

Le calcul du résultat comptable est le pivot de votre information financière. En suivant la méthode du compte de résultat et en distinguant exploitation, financier et exceptionnel, vous obtenez une vision fidèle de votre performance. Confrontez toujours ce chiffre à votre résultat fiscal pour éviter les mauvaises surprises lors du paiement de l'impôt.