Malgré la montée en puissance des virements instantanés et des paiements mobiles, le chèque reste un moyen de paiement courant en France. Sa nature physique soulève toutefois une question récurrente en cas de litige ou d’oubli : comment assurer la traçabilité d’un chèque une fois qu’il a quitté votre chéquier ? Que vous soyez l’émetteur cherchant à prouver un règlement ou un bénéficiaire souhaitant vérifier l’origine d’un fonds, le système bancaire dispose de mécanismes précis pour reconstituer le parcours de ce titre.

Sommaire

Les outils techniques garantissant la traçabilité d’un chèque

Lorsqu’un chèque est déposé en banque, il ne voyage plus physiquement d’une agence à une autre. Depuis 2002, le système bancaire français utilise l’Échange d’Images Chèques (EIC). Cette dématérialisation repose sur des éléments techniques standardisés qui permettent de suivre chaque titre avec précision.

Testez vos connaissances sur la traçabilité des chèques

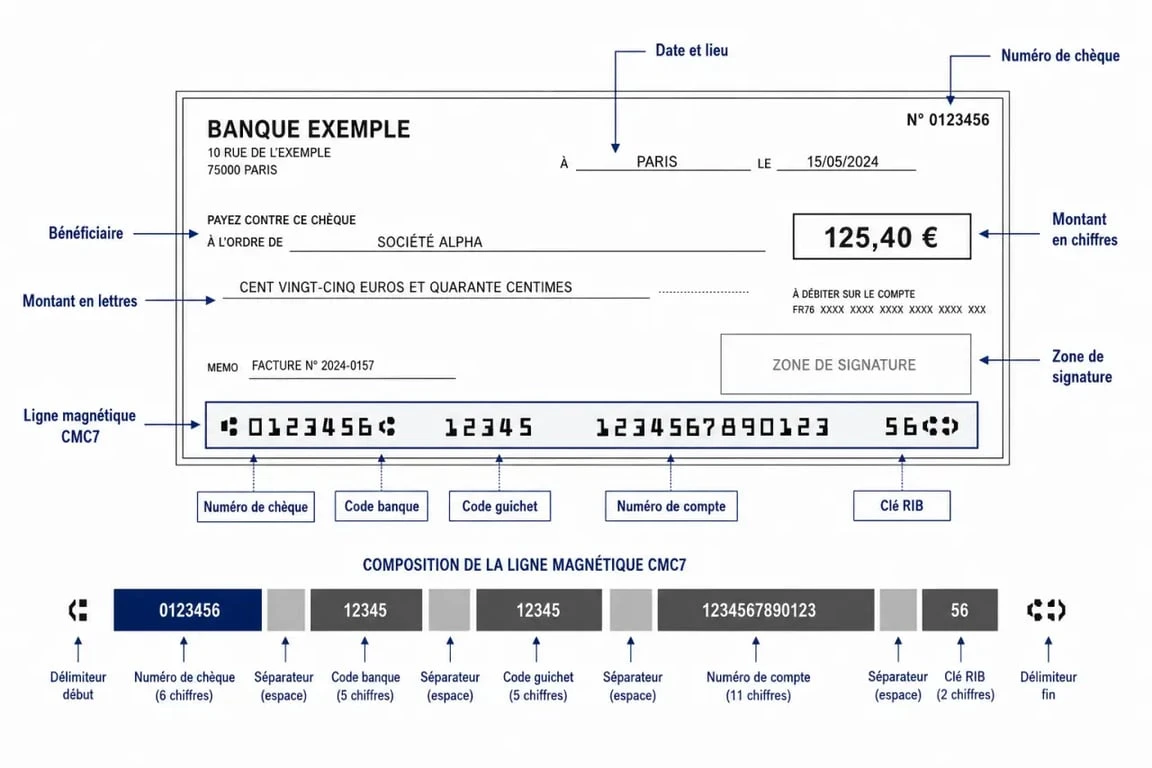

La ligne magnétique CMC7 : la carte d’identité du chèque

Au bas de chaque chèque figure une série de chiffres et de symboles aux formes géométriques. Il s’agit de la ligne CMC7 (Caractères Magnétiques Codés à 7 bâtonnets). Cette bande contient trois blocs d’informations : le numéro du chèque, les codes d’identification de la banque et du guichet, ainsi que le numéro de compte du tireur.

Grâce à la technologie MICR (Magnetic Ink Character Recognition), les machines de tri lisent ces données instantanément. Ce code est le premier maillon de la traçabilité, car il permet d’identifier l’origine des fonds dès la lecture optique.

L’image chèque et l’archivage numérique

Une fois scanné, le chèque devient une « image chèque ». Cette copie numérique haute définition capture le recto et le verso du document. Elle est conservée par les établissements bancaires pendant une durée légale de 10 ans. Cette archive numérique constitue la preuve en cas de contestation, puisqu’elle affiche les mentions obligatoires et les endos au dos du document.

Comment retracer un chèque émis : les démarches concrètes

Si vous constatez un débit sur votre compte sans identifier le destinataire, ou si un créancier affirme ne pas avoir reçu votre paiement, vous pouvez solliciter votre banque pour obtenir des précisions.

La première étape consiste à consulter vos relevés de compte, où figure systématiquement le numéro du chèque. Si cette information ne suffit pas, vous devez formuler une demande auprès de votre conseiller. La traçabilité devient alors un instrument de défense juridique. En demandant une image chèque, vous accédez à la preuve matérielle de l’encaissement, ce qui permet de lever le voile sur l’identité réelle de celui qui a déposé le titre et d’éviter les erreurs d’imputation ou les fraudes.

Obtenir une photocopie ou un duplicata

Tout émetteur peut demander à sa banque une copie du recto de son chèque. Cette opération est généralement facturée entre 10 et 20 euros. La banque transmet alors un document montrant le chèque tel qu’il a été rempli. Cela permet de vérifier si le nom du bénéficiaire a été modifié ou si le montant correspond à votre rédaction initiale.

Identifier le bénéficiaire réel

Il arrive que le nom inscrit sur le chèque diffère de la personne ayant réellement encaissé les fonds. Dans ce cas, la banque peut vérifier quel compte a été crédité. Toutefois, en raison du secret bancaire, votre établissement ne pourra pas toujours vous communiquer l’identité complète ou les coordonnées du bénéficiaire s’il appartient à une autre banque. Elle pourra seulement confirmer si le paiement a été perçu par l’entité désignée.

Délais et limites de la traçabilité bancaire

La traçabilité comporte des limites, tant dans le temps que dans le contenu des informations accessibles. Comprendre ces restrictions permet de mieux cibler vos recherches.

| Type d’information | Accessibilité pour l’émetteur | Condition / Limite |

|---|---|---|

| Numéro de chèque et montant | Libre (Relevé de compte) | Disponible immédiatement |

| Image du recto (bénéficiaire, signature) | Sur demande payante | Preuve d’émission |

| Image du verso (endos, banque de dépôt) | Restreinte | Soumis au secret bancaire |

| Historique (archivage) | Jusqu’à 10 ans | Délai légal de conservation |

Le respect du secret professionnel

Une confusion courante consiste à croire que l’émetteur peut tout savoir sur le parcours du chèque. Or, le verso contient des informations relevant de la vie privée du bénéficiaire, comme son numéro de compte ou sa signature d’endos. La banque du tireur ne communique généralement que le recto. Pour obtenir le verso, une procédure judiciaire ou une injonction des autorités est souvent nécessaire en cas de fraude suspectée.

Les délais de traitement et de conservation

Si vous demandez une recherche sur un chèque émis il y a plus de 5 ans, les délais de réponse peuvent être allongés, car les données sont basculées dans des archives secondaires. Tant que le délai de 10 ans n’est pas révolu, la traçabilité reste possible. Au-delà, les banques procèdent à la destruction des images chèques conformément à la réglementation sur la protection des données.

Sécuriser la traçabilité dès l’émission du chèque

Pour éviter des procédures de recherche complexes, quelques réflexes permettent de garantir une traçabilité sans faille dès la rédaction du titre.

Remplissez systématiquement le talon de votre chéquier en notant la date, le montant et le bénéficiaire précis. Avant de remettre un chèque, surtout pour un montant important, prenez une photo avec votre smartphone pour disposer d’une trace immédiate et gratuite. Privilégiez également le chèque barré, qui est la norme en France. Comme il n’est pas endossable par un tiers, il doit obligatoirement transiter par un compte bancaire identifié, ce qui renforce la sécurité de la transaction.

En résumé, la traçabilité d’un chèque repose sur une collaboration entre la technologie magnétique et les procédures bancaires. Si le chèque laisse une empreinte numérique pendant une décennie, l’accès à ces informations demande de la rigueur et, parfois, une participation financière. En cas de doute sur un débit, réagissez rapidement pour résoudre efficacement tout litige lié à un moyen de paiement papier.