La gestion de la TVA est une composante critique de la santé financière d’une entreprise. Pour tout dirigeant ou responsable comptable, maîtriser la notion de TVA exigible est indispensable pour éviter les erreurs de déclaration et les risques de redressement fiscal. L’exigibilité désigne le point précis dans le temps où l’administration fiscale est en droit de réclamer la taxe collectée auprès de vos clients.

Sommaire

Qu’est-ce que la TVA exigible et pourquoi est-ce crucial ?

L’exigibilité de la TVA est la date légale à laquelle la taxe devient due par l’entreprise au Trésor public. À ce moment, la TVA collectée sur une vente ou une prestation de service doit être intégrée dans votre déclaration de TVA (CA3 ou CA12). Une confusion sur cette date entraîne des décalages de trésorerie, voire des pénalités en cas de retard de paiement ou d’oubli de déclaration.

Testez vos connaissances sur l’exigibilité de la TVA

Il est nécessaire de distinguer cette notion de celle du fait générateur. Le fait générateur est l’événement qui donne naissance à la dette fiscale, comme la livraison du bien ou l’exécution du service. L’exigibilité est l’étape suivante : elle rend cette dette payable. Si le fait générateur et l’exigibilité coïncident souvent, ils peuvent être dissociés selon la nature de l’opération ou les options choisies par l’entreprise.

Livraisons de biens vs prestations de services : les règles de base

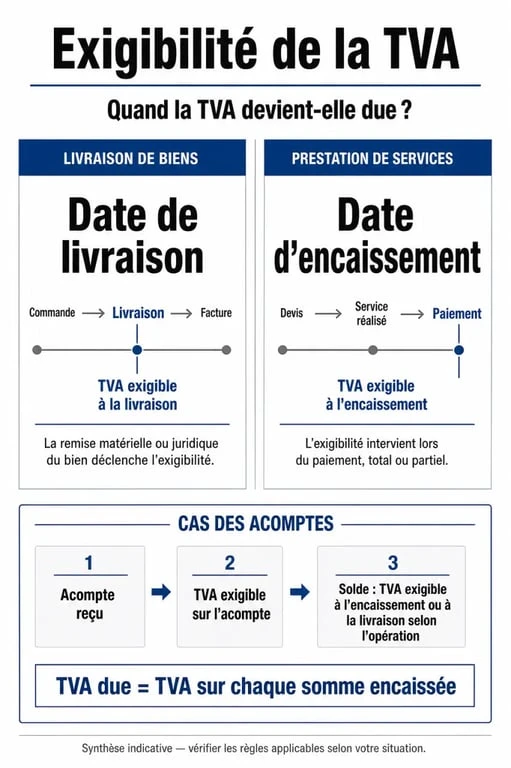

Le Code général des impôts (article 269) définit des règles distinctes selon que vous vendez des marchandises ou que vous fournissez des services. Cette distinction constitue le socle de votre conformité fiscale.

La livraison de biens meubles corporels

Pour les ventes de biens, la TVA devient exigible au moment de la livraison. Juridiquement, la livraison correspond au transfert du pouvoir de disposer du bien comme un propriétaire. Concrètement, cela se matérialise par la remise matérielle du bien à l’acheteur. À cet instant, la taxe est due, que la facture ait été émise ou non, et quel que soit le mode de paiement.

La prestation de services

Pour les prestations de services, l’exigibilité est liée à l’encaissement. La TVA n’est due que lorsque le client règle tout ou partie du prix. Cette règle protège la trésorerie des prestataires, en évitant d’avoir à reverser une TVA qui n’a pas encore été perçue. Il est toutefois possible d’opter pour la TVA sur les débits pour harmoniser sa gestion.

Gérer les cas particuliers : acomptes et options de paiement

La réalité opérationnelle impose souvent des ajustements au calendrier fiscal standard.

Le traitement des acomptes

Le versement d’un acompte rend la TVA exigible à hauteur du montant encaissé, dès l’encaissement. Cette règle s’applique aussi bien aux livraisons de biens qu’aux prestations de services. Il est impératif d’émettre une facture d’acompte incluant la TVA pour justifier la collecte auprès de l’administration.

L’option pour la TVA sur les débits

Certaines entreprises réalisant des prestations de services choisissent d’opter pour la TVA sur les débits. Cette option rend la TVA exigible dès l’émission de la facture, au lieu d’attendre l’encaissement. Ce choix permet de simplifier la comptabilité en alignant l’exigibilité de la TVA collectée sur celle de la TVA déductible, ou de répondre aux exigences de grands comptes qui souhaitent déduire leur TVA dès réception de la facture.

Dans le processus de facturation, un suivi rigoureux permet de garder une trace précise de chaque flux financier. Chaque transaction doit être capturée au moment exact de son exigibilité. Si une opération est mal positionnée dans le temps, des écarts apparaissent lors de la réconciliation comptable. Une gestion fine garantit qu’aucune opération taxable ne demeure ignorée par le logiciel comptable ou l’expert-comptable en fin de période.

Impacts sur la déclaration et le droit à déduction

L’exigibilité de la TVA collectée est le miroir inversé du droit à déduction. Votre client ne peut déduire la TVA figurant sur votre facture que lorsque celle-ci est devenue exigible chez vous. Cette coordination lie le fournisseur et le client dans une obligation de transparence.

| Nature de l’opération | Moment de l’exigibilité |

|---|---|

| Livraison de biens | Au moment de la livraison |

| Prestation de services | Au moment de l’encaissement |

| Acompte (biens ou services) | Au moment de l’encaissement |

| Option TVA sur les débits | À la date de la facture |

Synthèse des obligations fiscales pour l’entreprise

Pour sécuriser votre conformité, voici les points de vigilance à retenir :

- Vérifiez vos contrats : Les conditions de transfert de propriété dictent souvent la date de livraison effective.

- Suivez vos encaissements : Pour les services, la comptabilité doit être couplée à un suivi rigoureux des paiements reçus.

- Formatez vos factures : Toute facture d’acompte doit clairement mentionner la TVA collectée pour être opposable.

- Anticipez les changements : En cas de doute sur une opération complexe, comme l’exportation ou les opérations intracommunautaires, consultez la documentation officielle de l’administration fiscale ou un expert-comptable.

La TVA exigible est un levier de gestion de trésorerie autant qu’une obligation déclarative. Une compréhension fine des règles d’exigibilité vous permet d’être en règle avec le fisc et d’optimiser votre pilotage financier en évitant les avances de trésorerie inutiles sur la taxe.