La gestion d’une entreprise repose sur une compréhension fine de sa structure de coûts. Parmi ces dépenses, les charges variables occupent une place centrale car elles fluctuent directement selon l’intensité de votre activité. Contrairement aux charges fixes, qui pèsent sur vos finances quel que soit votre chiffre d’affaires, les charges variables sont le reflet fidèle de votre production ou de vos ventes. Maîtriser leur identification et leur calcul est indispensable pour déterminer votre seuil de rentabilité et ajuster votre stratégie commerciale.

Sommaire

Qu’est-ce qu’une charge variable en comptabilité ?

Une charge variable, ou charge opérationnelle, est une dépense dont le montant total évolue proportionnellement au volume d’activité. Si vous produisez ou vendez davantage, ces charges augmentent. Si votre activité ralentit, ces dépenses diminuent, voire disparaissent.

Calculateur de Marge sur Coût Variable

Cette corrélation directe avec le niveau de production distingue ces charges des coûts fixes. Pour un dirigeant, la charge variable correspond au coût marginal nécessaire pour générer une unité de chiffre d’affaires supplémentaire. Plus la part des charges variables est élevée par rapport aux charges fixes, moins l’entreprise prend de risques en cas de baisse d’activité, car ses coûts s’ajustent naturellement.

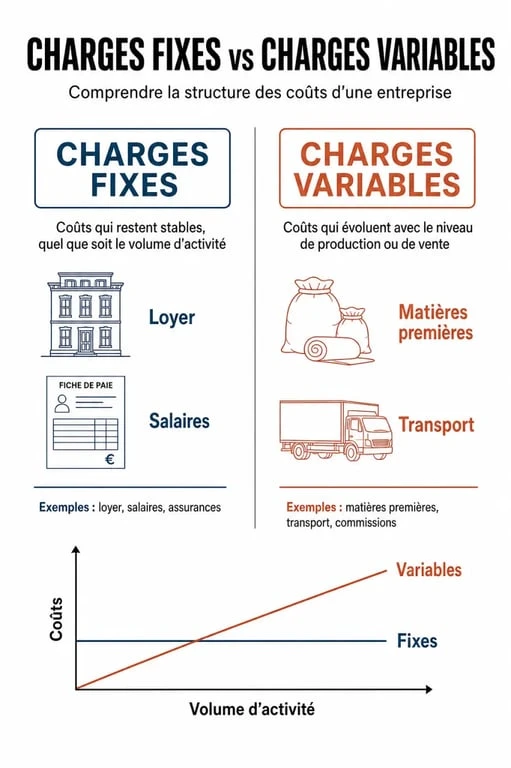

La distinction entre charges fixes et variables

Pour piloter sa trésorerie, il faut distinguer la nature comptable d’une dépense de sa variabilité. Un loyer est une charge fixe, car son montant reste identique que vous vendiez 10 ou 1 000 produits. L’achat de matières premières est une charge variable : il vous faudra dix fois plus de cuir pour fabriquer dix fois plus de chaussures.

Il existe également des charges dites semi-variables. L’électricité dans une usine en est un exemple : une partie est fixe pour l’éclairage et le chauffage des bureaux, tandis qu’une partie est variable pour alimenter les machines de production selon les commandes.

Exemples concrets de charges variables par secteur

La nature des charges variables dépend de votre modèle économique. Voici comment ces dépenses se répartissent selon votre domaine d’activité.

Dans le commerce et le négoce

Pour un commerçant ou un site e-commerce, les charges variables incluent l’achat de marchandises destinées à la revente, les frais de transport et de livraison qui augmentent avec le nombre de colis expédiés, les commissions versées aux plateformes de paiement ou aux apporteurs d’affaires, ainsi que les emballages utilisés pour chaque commande.

Dans l’artisanat et l’industrie

Dans ces secteurs, la variabilité est liée à la transformation des produits. Elle concerne les matières premières comme le bois, les métaux ou les ingrédients alimentaires, la sous-traitance de fabrication facturée par un partenaire, et l’énergie consommée spécifiquement par les outils de production.

Dans un atelier de cosmétiques, l’ajout d’un agent moussant spécifique détermine la consommation précise de matière par flacon. Plus vous produisez de flacons, plus vous consommez cet agent, et plus la charge associée grimpe. Ce coût « colle » à l’unité produite et disparaît si la production s’arrête.

Dans les activités de services

Les charges variables existent aussi dans les services, bien qu’elles soient moins matérielles. On y retrouve les frais de déplacement comme le carburant ou les billets de train liés aux missions clients, les fournitures consommables telles que le papier ou les cartouches d’encre, et le recours à de la main-d’œuvre temporaire comme des freelances pour répondre à un pic de commande.

Pourquoi suivre ses charges variables ?

Le suivi des charges variables est un outil de décision stratégique. Sans cette distinction, il est impossible de calculer la rentabilité réelle d’un produit ou d’un service.

Calculer la marge sur coût variable (MSCV)

La marge sur coût variable est l’indicateur clé. Elle se calcule en soustrayant les charges variables du chiffre d’affaires. Ce montant représente ce qu’il reste à l’entreprise pour couvrir ses charges fixes et dégager un bénéfice. Si votre MSCV est négative, chaque vente génère une perte avant même le paiement des charges fixes. C’est une alerte qui nécessite une révision immédiate de vos prix de vente ou de vos coûts d’achat.

Déterminer le seuil de rentabilité

Le seuil de rentabilité est le niveau de chiffre d’affaires à atteindre pour que le résultat soit nul. On le calcule en divisant le montant des charges fixes par le taux de marge sur coût variable. Les charges variables définissent la vitesse à laquelle vous atteignez cette rentabilité. En réduisant vos charges variables unitaires, par exemple en négociant mieux vos achats, votre marge augmente et vous atteignez votre seuil de rentabilité plus rapidement.

Méthode pour identifier et classer ses charges

Pour mettre en place un pilotage efficace, passez en revue votre compte de résultat. Voici une démarche structurée pour classer vos dépenses.

| Type de dépense | Classification | Indice de variabilité |

|---|---|---|

| Achats de matières premières | Variable | 100% proportionnel au volume |

| Loyer des bureaux | Fixe | 0% |

| Frais de transport sur ventes | Variable | Évolue avec le nombre d’envois |

| Salaires du personnel permanent | Fixe | Constant |

| Publicité (Google Ads) | Variable / Mixte | Dépend du budget investi |

Analyser le comportement des coûts

De nombreux logiciels de gestion permettent d’affecter des codes analytiques à chaque facture. L’objectif est de générer un tableau de bord mensuel montrant l’évolution de vos charges variables par rapport à votre chiffre d’affaires. Une dérive de ce ratio, où les charges augmentent plus vite que les ventes, révèle souvent un problème de gaspillage, une hausse des prix fournisseurs non répercutée ou une inefficacité dans votre processus de production.

Maîtriser ses charges variables offre une visibilité indispensable sur la santé financière de son entreprise. En agissant sur ces leviers, vous optimisez votre marge de manœuvre et sécurisez le développement de votre activité.