Face à l’inflation, sécuriser ses économies est devenu une priorité. Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) s’imposent comme les piliers de l’épargne des Français. Bien que leurs caractéristiques soient proches, ils ne répondent pas aux mêmes logiques de placement. Comprendre leurs nuances est nécessaire pour optimiser la gestion de votre trésorerie.

Sommaire

Livret A et LDDS : des points communs réglementés

Le Livret A et le LDDS partagent un socle réglementaire identique, défini par l’État. Cette structure commune assoit leur réputation de produits d’épargne sans risque.

La fiscalité est identique : les intérêts générés sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. La disponibilité est totale, car votre argent reste accessible à tout moment, sans frais ni pénalité. La sécurité est garantie par l’État, assurant une protection du capital. Enfin, le mode de calcul des intérêts repose sur la règle des quinzaines (les 1ers et 16 de chaque mois). Pour optimiser vos gains, effectuez vos dépôts avant ces dates et vos retraits après.

Tableau comparatif : les différences structurelles

Si la gestion quotidienne est similaire, les plafonds et l’utilité sociale des fonds collectés diffèrent. Voici les éléments clés pour comparer les deux produits :

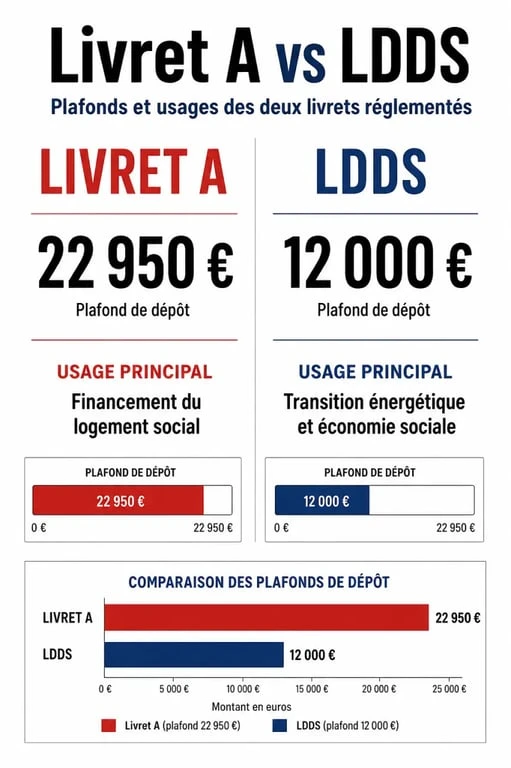

| Caractéristique | Livret A | LDDS |

|---|---|---|

| Plafond de versement | 22 950 € | 12 000 € |

| Usage des fonds | Financement du logement social | Transition énergétique et économie sociale |

| Ouverture | Un par personne | Un par personne |

Le rôle des fonds : bien plus qu’un simple placement

Choisir entre ces deux livrets, c’est aussi choisir la destination de votre épargne. Le Livret A finance historiquement le logement social en France, soutenant la construction et la rénovation de parcs locatifs. Le LDDS, quant à lui, oriente les capitaux vers des projets de transition énergétique et le soutien aux entreprises de l’économie sociale et solidaire.

À mesure que vous remplissez vos livrets, votre épargne cesse d’être une simple réserve liquide pour devenir un socle pérenne. Même dans l’attente d’un projet futur, elle finance indirectement des infrastructures utiles à la société. Cette dimension patrimoniale transforme la perception de l’épargnant, qui voit ses livrets comme des outils d’engagement citoyen.

Quel livret privilégier selon votre profil ?

La stratégie la plus commune consiste à saturer d’abord le Livret A, qui offre un plafond plus confortable, avant de se tourner vers le LDDS. Certains profils préfèrent toutefois répartir leurs économies sur les deux pour sanctuariser des projets distincts.

L’épargne de précaution

Il est recommandé de conserver l’équivalent de 3 à 6 mois de revenus sur des supports liquides. Le Livret A est idéal pour cette épargne de précaution en raison de son plafond élevé. Une fois cette sécurité assurée, le LDDS peut servir de complément pour isoler une enveloppe dédiée à un projet spécifique, comme le financement d’un équipement domestique ou une réserve pour les imprévus.

La gestion familiale

Il est possible d’ouvrir un Livret A pour chaque membre du foyer, y compris les mineurs. Pour les familles, cela permet de multiplier les plafonds disponibles et d’initier les plus jeunes à la gestion financière. Le LDDS est réservé aux personnes majeures ayant leur domicile fiscal en France, ce qui limite son usage aux parents.

Que faire quand vos plafonds sont atteints ?

Lorsque les plafonds cumulés de 34 950 € sont dépassés, votre épargne doit trouver d’autres horizons. Ne laissez pas dormir les excédents sur un compte courant non rémunéré.

Le Livret d’Épargne Populaire (LEP) constitue une alternative pertinente si vos revenus ne dépassent pas certains seuils, offrant un taux souvent supérieur à celui du Livret A. Pour une diversification sur le moyen ou long terme, l’assurance-vie reste une option privilégiée avec une fiscalité avantageuse après huit ans. Enfin, le Plan d’Épargne Actions (PEA) est destiné à ceux qui acceptent une part de risque pour obtenir un rendement potentiellement plus élevé sur les marchés financiers.

En somme, le Livret A et le LDDS ne sont pas concurrents, mais complémentaires. Le premier offre une capacité de stockage plus importante tandis que le second permet de diversifier ses engagements. Une gestion équilibrée consiste souvent à utiliser ces deux leviers de manière conjointe pour bâtir une protection financière robuste et conforme à vos valeurs.