Lorsqu’un accident du travail ou une maladie professionnelle laisse des séquelles, un taux d’incapacité permanente partielle (IPP) est fixé lors de la consolidation. Cet état n’est pas figé. Une rechute peut survenir des mois ou des années plus tard, entraînant une aggravation des lésions initiales ou l’apparition de nouvelles complications. Dans ce cas, la révision du taux d’IPP est nécessaire pour garantir une indemnisation adaptée à votre réalité physique.

Sommaire

Comprendre la notion de rechute et son impact sur l’incapacité

La rechute ne désigne pas une simple continuation des soins. Juridiquement, elle correspond à une aggravation de l’état de santé directement liée à l’accident ou à la pathologie d’origine, survenant après la date de consolidation. Cette distinction ouvre le droit à une réévaluation complète de votre situation.

Aggravation des séquelles ou nouvelles lésions

La révision repose sur deux scénarios. Le premier concerne l’aggravation de séquelles déjà identifiées, comme une raideur articulaire évoluant vers un blocage complet. Le second porte sur l’apparition de symptômes inédits découlant du traumatisme initial, tels que des douleurs neuropathiques tardives. Si ces éléments réduisent votre capacité de travail ou votre autonomie, le taux d’IPP doit être réexaminé.

Le rôle du certificat médical de rechute

Le médecin traitant doit établir un certificat médical de rechute pour enclencher la procédure. Ce document décrit les nouveaux faits cliniques et justifie le lien de causalité avec l’événement initial. Sans ce lien direct, la CPAM peut refuser la prise en charge au titre du risque professionnel et vous renvoyer vers le régime de l’assurance maladie classique, moins protecteur.

La procédure administrative de révision du taux d’IPP

Une fois la rechute acceptée, une nouvelle période de soins débute. À l’issue de cette phase, appelée « seconde consolidation », la question du taux d’IPP est réévaluée. La procédure mesure l’écart entre votre état antérieur et votre état actuel.

Chaque dégradation de votre santé agit comme un déclencheur qui remet en mouvement le système d’indemnisation. Cette révision n’est pas une simple mise à jour administrative, mais un ajustement de vos droits. Si votre état de santé s’est dégradé, le système de compensation doit s’adapter pour maintenir votre équilibre financier et social.

L’examen par le médecin-conseil

Vous serez convoqué par le médecin-conseil de la caisse. Il s’appuie sur le barème indicatif d’invalidité pour chiffrer l’incapacité, en tenant compte de vos déficiences physiques, de votre âge et de vos possibilités de reclassement. Présentez-vous à cet examen avec un dossier médical complet, incluant des radiographies récentes et des rapports de spécialistes, pour justifier l’aggravation.

La notification de la décision

La caisse notifie sa décision par lettre recommandée avec accusé de réception. Ce document précise le nouveau taux d’IPP et le montant de la prestation. La révision peut aboutir à une augmentation du taux ou, dans des cas exceptionnels où une intervention chirurgicale a amélioré votre état, à une baisse. Si l’aggravation est jugée insuffisante pour franchir un palier du barème, le taux initial est maintenu.

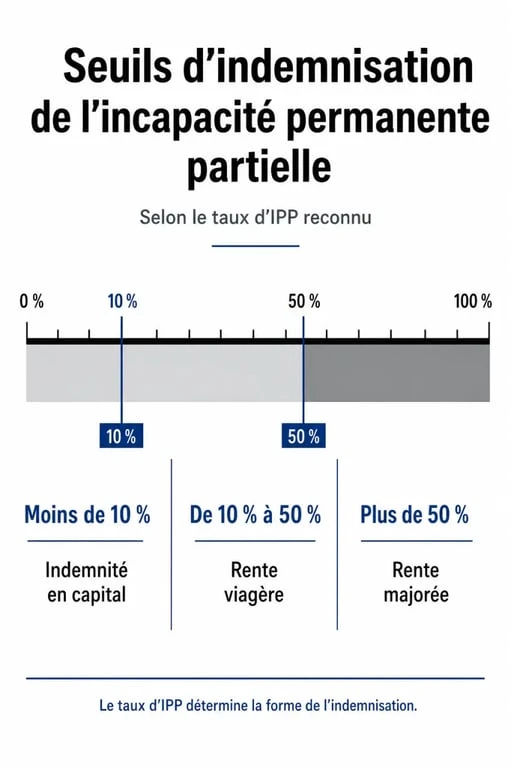

Conséquences financières : indemnité en capital ou rente

Le franchissement de certains seuils lors de la révision modifie la forme de votre indemnisation. Le système distingue le versement d’un capital unique de celui d’une rente viagère.

| Taux d’IPP après révision | Type d’indemnisation | Modalités de versement |

|---|---|---|

| Moins de 10 % | Indemnité en capital | Versement unique forfaitaire |

| 10 % et plus | Rente viagère | Versement trimestriel ou mensuel |

| 50 % et plus | Rente majorée | Calcul spécifique avec prise en compte du salaire |

Le passage du capital à la rente

Si votre taux initial était de 7 % (indemnité en capital) et qu’il passe à 12 % après rechute, vous basculez dans le système de la rente viagère. Les sommes déjà perçues sous forme de capital peuvent être déduites des premiers versements de la rente. Cette bascule est avantageuse sur le long terme, car la rente est revalorisée annuellement et versée jusqu’au décès.

Le calcul de la rente après aggravation

Le montant de la rente est calculé sur la base du salaire annuel des douze mois précédant l’arrêt de travail initial. Un coefficient correcteur est appliqué : le taux est réduit de moitié pour la partie inférieure à 50 % et augmenté de moitié pour la partie supérieure à 50 %. Une révision faisant passer un taux de 40 % à 60 % entraîne une hausse significative de votre indemnisation, car la tranche au-delà de 50 % pèse davantage dans le calcul.

Recours et contestations en cas de désaccord

Si le nouveau taux semble insuffisant au regard de vos difficultés quotidiennes, la loi prévoit des mécanismes de contestation.

Le recours préalable obligatoire (RAPO)

Vous devez souvent passer par une phase de recours administratif avant toute action en justice. Vous saisissez la Commission médicale de recours amiable (CMRA) dans un délai de deux mois après la notification. Cette commission réexamine votre dossier. Il est recommandé de joindre un avis détaillé de votre médecin traitant ou d’un expert indépendant pour contredire les conclusions du médecin-conseil.

Le recours devant le Pôle Social du Tribunal Judiciaire

Si la décision de la CMRA ne vous satisfait pas, vous pouvez saisir le Pôle Social du Tribunal Judiciaire. Le juge ordonne généralement une expertise médicale judiciaire. Un expert indépendant examinera votre dossier et rendra un rapport. Cette étape permet souvent de mieux prendre en compte les préjudices professionnels, comme l’impossibilité de reprendre votre poste ou la perte de chance de promotion.

Les délais de prescription

La révision peut être demandée à tout moment après une rechute, mais les délais pour contester une décision sont stricts. Passé le délai de deux mois après la notification, le taux devient définitif. Il faudra alors attendre une nouvelle aggravation constatée médicalement pour rouvrir le dossier. La vigilance administrative est donc essentielle.