Lorsqu’un collaborateur s’absente pour maladie, accident du travail ou maternité, la gestion de sa rémunération devient un enjeu central pour les ressources humaines. Entre les indemnités journalières de la Sécurité sociale (IJSS) et le complément de salaire versé par l’entreprise, le flux financier peut devenir illisible pour le salarié. La subrogation permet à l’employeur de percevoir directement les indemnités de l’Assurance Maladie pour les reverser ensuite au salarié dans le cadre du maintien de salaire.

Sommaire

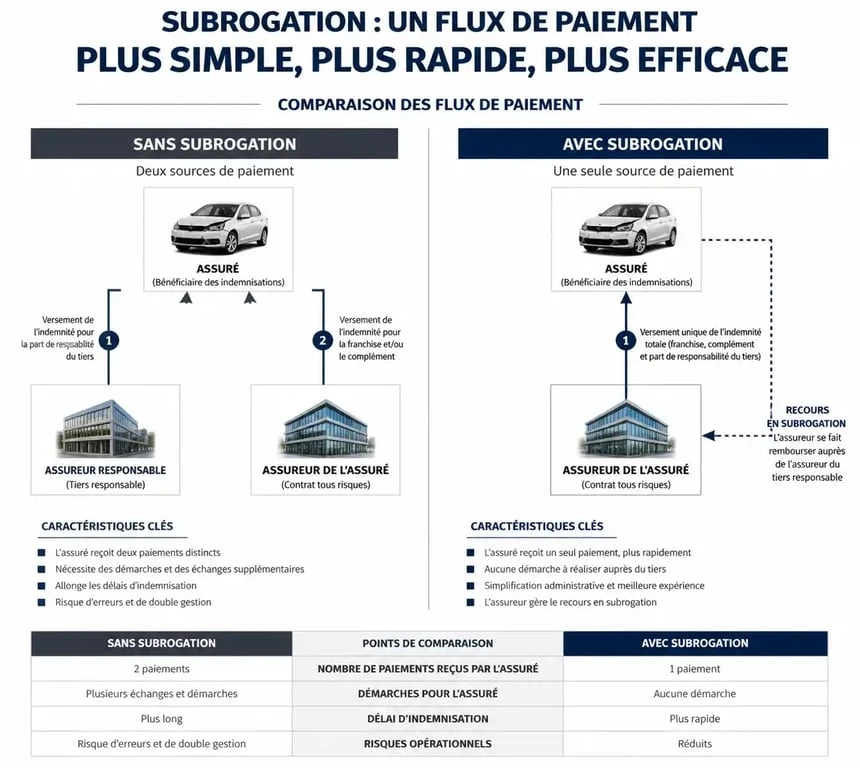

Qu’est-ce que la subrogation de l’employeur ?

La subrogation est une procédure par laquelle l’employeur se substitue au salarié pour percevoir les IJSS. En temps normal, la CPAM verse ces indemnités directement sur le compte bancaire de l’assuré. Avec la subrogation, l’entreprise reçoit ces fonds. En contrepartie, elle s’engage à maintenir tout ou partie du salaire de l’employé durant son absence, selon les dispositions légales ou conventionnelles.

Le cadre légal et les conditions de mise en œuvre

Ce dispositif n’est pas une obligation légale, sauf si une convention collective ou un accord d’entreprise l’impose. L’article R323-11 du Code de la Sécurité sociale autorise la subrogation dès lors que le salaire est maintenu, totalement ou partiellement, pendant l’arrêt de travail.

Pour activer la subrogation, l’employeur doit le signaler lors de la déclaration de l’arrêt de travail via la DSN (Déclaration Sociale Nominative). Il doit préciser la période de subrogation, qui ne peut excéder la durée de maintien du salaire prévue par le contrat ou la convention.

La distinction entre subrogation et maintien de salaire

Le maintien de salaire est l’obligation pour l’employeur de verser une rémunération au salarié. La subrogation est une simple modalité de paiement. Sans subrogation, le salarié reçoit deux virements distincts : l’un de la CPAM et l’autre de son employeur. Avec la subrogation, il ne reçoit qu’un seul virement de son employeur, englobant la totalité de la somme due.

Les avantages de la subrogation pour le salarié et l’entreprise

Le choix de la subrogation repose sur une volonté de simplification et de sécurisation du parcours de l’employé. C’est un levier de la marque employeur qui facilite la gestion des aléas.

Une sécurité financière immédiate pour le collaborateur

Le principal bénéfice pour le salarié est la suppression du décalage de trésorerie. Les délais de traitement de la CPAM entraînent parfois des retards de paiement des IJSS. En maintenant le salaire net habituel, l’entreprise garantit une continuité de revenus. Le salarié n’a plus à surveiller ses remboursements de Sécurité sociale pour honorer ses charges fixes.

Une lisibilité accrue du bulletin de paie

Recevoir un seul bulletin de paie cohérent, où les IJSS apparaissent en déduction du brut mais sont compensées pour aboutir au net habituel, est moins anxiogène que de jongler entre des décomptes Ameli et des fiches de paie partielles. Cette transparence renforce la confiance entre le collaborateur et son service RH.

Une protection sociale invisible

La subrogation agit comme un tampon qui absorbe les frictions administratives. Cette couche de service évite au salarié, fragilisé par la maladie, de devoir relancer la CPAM ou de fournir des justificatifs complexes à sa banque. L’entreprise prend en charge le suivi, transformant une contrainte technique en un avantage social de proximité.

Les inconvénients et les risques pour l’employeur

Si la subrogation est avantageuse pour le salarié, elle représente une charge et un risque financier pour l’entreprise. Une gestion rigoureuse est impérative pour éviter les pertes.

Une charge administrative supplémentaire

La mise en place demande un suivi minutieux. Le gestionnaire de paie doit s’assurer que les IJSS ont bien été perçues et que leur montant correspond aux prévisions. En cas de rejet de la CPAM, l’entreprise a avancé des fonds qu’elle ne récupérera peut-être pas. Il faut alors engager des démarches de régularisation parfois complexes.

L’impact sur la trésorerie

Dans une TPE ou PME, l’avance de fonds peut peser sur la trésorerie. L’entreprise paie 100 % du salaire alors qu’elle ne sera remboursée par la Sécurité sociale que plusieurs semaines plus tard. Si plusieurs arrêts longs surviennent simultanément, ce décalage peut devenir problématique.

| Aspect | Avec Subrogation | Sans Subrogation |

|---|---|---|

| Trésorerie Salarié | Stable, pas de décalage | Variable selon les délais CPAM |

| Trésorerie Employeur | Avance de fonds nécessaire | Paiement uniquement du complément |

| Gestion administrative | Lourde (suivi des remboursements) | Légère (simple maintien) |

| Risque financier | Porté par l’employeur | Porté par le salarié |

Comment mettre en place et gérer la subrogation efficacement ?

Pour limiter les risques et maximiser les bénéfices, l’entreprise doit suivre un protocole strict dès la réception de l’avis d’arrêt de travail.

Étape 1 : Le paramétrage de la DSN

Tout commence par le signalement de l’arrêt. Dans le logiciel de paie, lors de la génération du signalement d’événement DSN, il faut cocher la case « Subrogation » et renseigner les dates de début et de fin. Il est impératif d’indiquer le RIB de l’entreprise pour que la CPAM sache où envoyer les fonds. Une erreur dans ces dates peut bloquer les paiements pendant plusieurs cycles de paie.

Étape 2 : Le contrôle des bordereaux de paiement (BPIJ)

Le suivi ne s’arrête pas à la déclaration. L’employeur doit régulièrement consulter les Bordereaux de Paiement des Indemnités Journalières (BPIJ) sur le portail Net-Entreprises ou via son logiciel de paie. Ce contrôle permet de vérifier que les montants reçus correspondent aux montants maintenus. En cas d’écart, il faut réagir rapidement : soit en demandant une explication à la CPAM, soit en régularisant la paie du salarié si le maintien a été trop généreux.

Étape 3 : La gestion de la fin de l’arrêt

Lorsqu’un salarié reprend le travail, la subrogation prend fin automatiquement. Cependant, en cas de prolongation, une nouvelle déclaration doit être faite avec une attention particulière sur la continuité de la subrogation. Si le délai de maintien de salaire conventionnel est atteint, l’employeur doit informer la CPAM pour qu’elle reprenne le versement direct au salarié, afin d’éviter de percevoir des sommes qu’il ne doit plus reverser.

Faut-il opter pour la subrogation ?

La réponse dépend de la stratégie RH de l’entreprise. Pour une structure qui souhaite fidéliser ses talents et offrir un cadre de travail sécurisant, la subrogation est un outil puissant. Elle simplifie la vie du salarié au moment où il en a le plus besoin. En revanche, pour une jeune entreprise dont la trésorerie est fragile, le système classique est souvent préférable pour éviter de porter le risque financier lié aux délais de l’Assurance Maladie.

La réussite de ce dispositif repose sur la communication. Informer le salarié sur le fonctionnement de sa paie pendant son arrêt permet d’éviter les malentendus et de valoriser l’effort consenti par l’employeur pour assurer sa stabilité financière.