La reconnaissance d’une invalidité de catégorie 1 par la Sécurité sociale est une étape administrative importante. Elle atteste d’une réduction de capacité de travail ou de gain d’au moins 66 %, tout en permettant au bénéficiaire de conserver une activité professionnelle. Si ce statut offre une protection, il impose des contraintes économiques et relationnelles souvent sous-estimées. Anticiper ces obstacles est nécessaire pour sécuriser votre situation financière et professionnelle.

Sommaire

Le montant de la pension : une compensation financière limitée

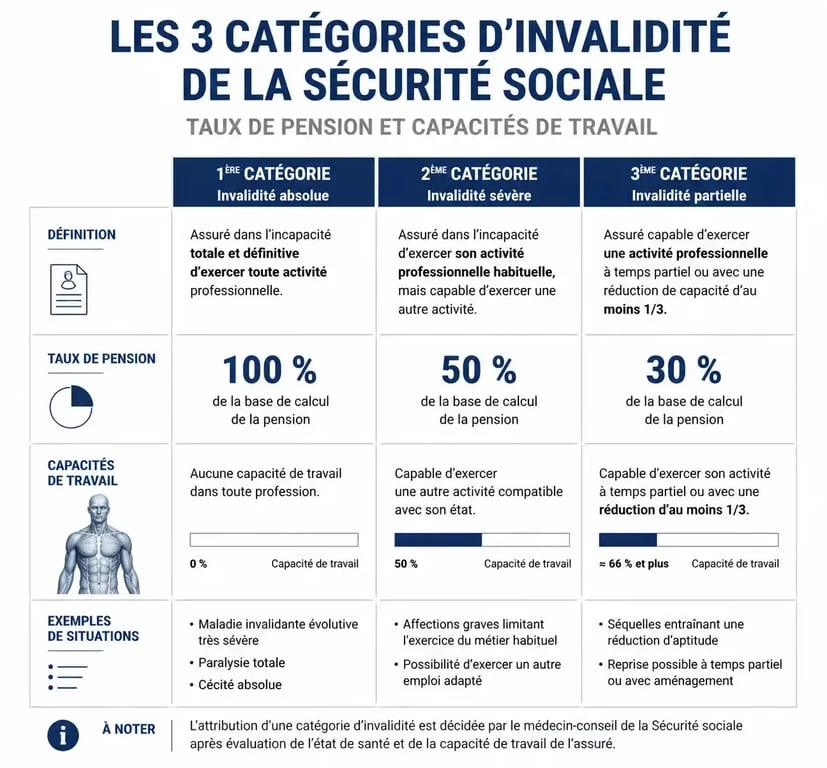

Le principal inconvénient de la catégorie 1 réside dans le mode de calcul de la pension. Contrairement aux catégories 2 ou 3, qui remplacent une part plus importante du revenu, la catégorie 1 agit comme un complément de ressources. Elle suppose que vous conservez une capacité à travailler, que ce soit à temps partiel ou sur un poste aménagé.

Un calcul basé sur 30 % du salaire annuel moyen

La pension d’invalidité de catégorie 1 est fixée à 30 % du Salaire Annuel Moyen (SAM) calculé sur les dix meilleures années d’activité. Ce taux est relativement faible. Pour un salarié ayant perçu un salaire proche du SMIC, la pension mensuelle reste modeste. Bien qu’un montant minimum garanti existe, il demeure souvent en deçà du seuil de pauvreté si vous ne parvenez pas à maintenir une activité professionnelle rémunérée en parallèle.

Le plafonnement des versements

La pension est soumise à un plafond strict. Elle ne peut excéder 30 % du Plafond Annuel de la Sécurité Sociale (PASS). Pour les cadres ou les salariés ayant perçu des revenus élevés, l’écart entre le dernier salaire et le montant de la pension est souvent brutal. Cette perte de pouvoir d’achat impose une restructuration complète du budget familial, sans garantie que votre employeur puisse proposer un poste compatible avec vos nouvelles restrictions médicales.

Les risques liés au cumul de la pension et des revenus d’activité

L’avantage théorique de la catégorie 1 est la possibilité de cumuler la pension avec un salaire. Ce mécanisme comporte toutefois des pièges administratifs qui peuvent réduire vos revenus si les seuils ne sont pas surveillés.

La règle est simple : le cumul de la pension et du salaire ne doit pas dépasser le salaire moyen perçu avant l’invalidité. Si ce seuil est franchi, la CPAM réduit, voire suspend, le versement de la pension. Cette règle crée un effet de seuil où travailler davantage ne rapporte pas nécessairement de revenus nets supplémentaires. Dans ce contexte, la nature de votre contrat de travail est déterminante. Au-delà de la rémunération, la flexibilité des missions et la compréhension de vos limites physiques ou psychiques sont essentielles pour maintenir cet équilibre. Vous devez souvent jongler entre le besoin de travailler pour compenser la faiblesse de la pension et la nécessité de ne pas surestimer vos forces. La gestion des déclarations de ressources trimestrielles devient alors une charge mentale, car chaque prime ou heure supplémentaire doit être calculée pour éviter un remboursement de trop-perçu.

L’impact sur la vie professionnelle et le regard de l’employeur

Être reconnu en invalidité de catégorie 1 modifie votre rapport à l’entreprise. L’inconvénient est ici d’ordre relationnel et structurel.

La difficulté de l’aménagement de poste

La loi impose à l’employeur une obligation de recherche de reclassement ou d’aménagement de poste. Dans les faits, la réalité est différente. Pour une petite structure, adapter un poste ou réduire le temps de présence d’un collaborateur représente une contrainte organisationnelle lourde. Vous risquez de vous sentir marginalisé ou de subir une pression informelle, craignant que votre statut ne devienne un frein à votre évolution de carrière ou un motif caché de licenciement pour inaptitude.

La stigmatisation liée à la RQTH

L’invalidité catégorie 1 s’accompagne souvent d’une demande de Reconnaissance de la Qualité de Travailleur Handicapé (RQTH). Si ce statut offre des aides via l’Agefiph, il oblige à lever le voile sur votre santé. L’inconvénient majeur est la peur de la stigmatisation. Bien que le secret médical protège votre diagnostic, le simple fait d’être en invalidité peut modifier la perception de vos collègues ou de votre hiérarchie sur votre fiabilité professionnelle.

Conséquences sur la retraite et la protection sociale

Le passage en invalidité a des répercussions à long terme, notamment sur le calcul de votre future pension de retraite.

Les périodes de perception d’une pension d’invalidité permettent de valider des trimestres de retraite sans cotisations, dits « assimilés ». Cependant, ces trimestres ne sont pas comptabilisés pour le calcul du Salaire Annuel Moyen, ce qui peut mécaniquement réduire le montant final de votre retraite de base. De plus, pour la retraite complémentaire Agirc-Arrco, des points sont attribués sans cotisation, mais leur niveau dépend souvent du dernier salaire perçu, ce qui fige la progression de vos droits.

| Aspect du statut | Inconvénient principal | Impact quotidien |

|---|---|---|

| Niveau de ressources | 30 % du salaire moyen | Nécessité de travailler pour maintenir son niveau de vie. |

| Règles de cumul | Plafonnement strict | Risque de suspension en cas de reprise d’activité. |

| Évolution de carrière | Image de fragilité | Frein potentiel aux promotions. |

| Retraite | Validation sans salaire | Baisse de la pension finale. |

Comment limiter les inconvénients de la catégorie 1 ?

Il existe des leviers pour atténuer les effets négatifs de ce statut. La première étape consiste à vérifier les garanties de votre contrat de prévoyance collective ou individuelle. De nombreux contrats d’entreprise prévoient un maintien de salaire ou un complément de pension qui vient combler la perte de revenus non couverte par la Sécurité sociale. Ce relais financier est crucial pour éviter la précarité.

Ensuite, sollicitez l’aide d’une assistante sociale, via la CPAM ou votre entreprise, pour explorer les aides complémentaires comme l’Allocation aux Adultes Handicapés (AAH) différentielle. Enfin, maintenez un dialogue ouvert avec le médecin du travail pour anticiper les difficultés sur votre poste avant qu’elles ne mènent à une dégradation irréversible de votre situation professionnelle. L’invalidité de catégorie 1 demande une gestion proactive de votre carrière et une vigilance administrative constante pour protéger vos revenus et votre santé sur le long terme.