L’annonce d’une guérison ou d’une consolidation marque la fin d’un parcours médical. Pourtant, il arrive que des douleurs réapparaissent ou que les lésions s’aggravent des mois, voire des années plus tard. L’Assurance Maladie définit cette situation comme une rechute. Contrairement à une prolongation, elle survient après une stabilisation officielle de votre état de santé. Maîtriser les démarches et respecter les délais imposés par la CPAM est nécessaire pour garantir la continuité de vos droits et le maintien de vos revenus.

Sommaire

Qu’est-ce qu’une rechute d’accident de travail ?

La notion de rechute est encadrée par le Code de la Sécurité sociale. Elle ne se confond pas avec une prolongation de soins. Pour qu’une rechute soit reconnue, deux conditions sont nécessaires : l’état de santé doit avoir été déclaré « guéri » ou « consolidé », et une aggravation des lésions initiales doit être médicalement constatée.

La distinction entre consolidation et guérison

La guérison signifie la disparition des symptômes. La consolidation, elle, indique que les lésions sont fixées et permanentes : l’état de santé n’évolue plus, bien que des séquelles puissent subsister. Dans les deux cas, le dossier d’accident du travail initial est clos. Cette clôture impose une procédure de « rechute » si le mal ressurgit, plutôt qu’un simple renouvellement d’arrêt.

Le lien de causalité direct

Pour que la CPAM accepte la prise en charge, le médecin doit établir un lien direct entre l’accident d’origine et l’état actuel. Si une nouvelle cause intervient, comme un autre accident ou une maladie sans rapport, la demande est requalifiée en maladie ordinaire. Cette continuité pathologique est la base de votre dossier : elle prouve que le mal est lié à l’événement traumatique passé.

La procédure de déclaration : étapes et documents

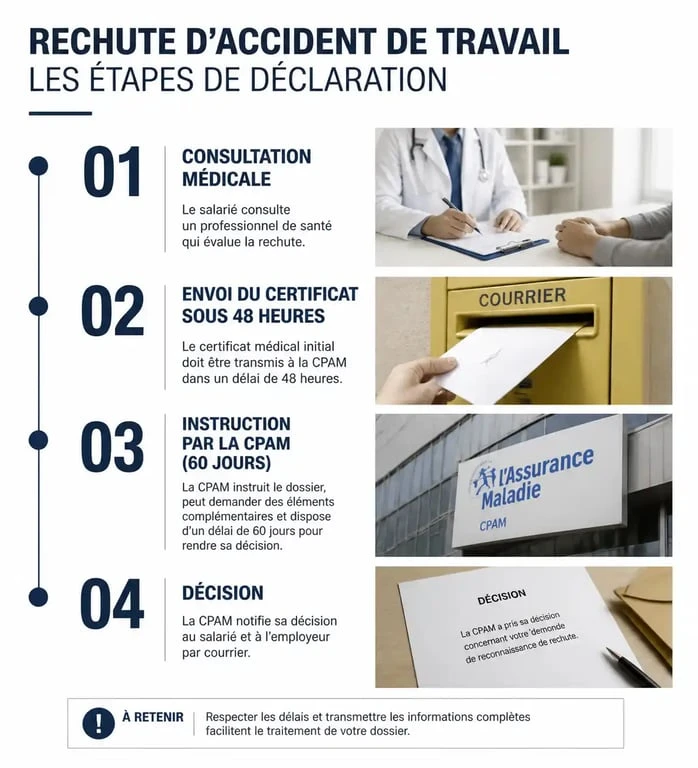

Dès que vous ressentez une aggravation, la réactivité est nécessaire. La procédure administrative pour une rechute ressemble à celle de l’accident initial, avec des contrôles stricts de l’Assurance Maladie.

La première étape consiste à consulter votre médecin traitant ou un spécialiste. Celui-ci doit remplir un certificat médical initial de rechute. Vous devez ensuite transmettre ce certificat à votre CPAM dans les 48 heures. Bien que vous n’ayez pas l’obligation légale de déclarer la rechute à votre employeur sous 24h, il est conseillé de le prévenir rapidement pour qu’il puisse remplir l’attestation de salaire nécessaire au calcul de vos indemnités. Enfin, la CPAM vous délivrera une nouvelle feuille d’accident du travail (formulaire S6201) pour la gratuité des soins liés à cette rechute.

Pendant l’examen de votre dossier, vous ne percevez pas immédiatement les indemnités journalières au titre de l’accident du travail. Si votre arrêt est prolongé, la CPAM peut verser des indemnités provisionnelles au titre de la maladie ordinaire en attendant sa décision.

Délais de traitement et décision de la CPAM

Une fois votre dossier reçu, la CPAM dispose d’un cadre temporel précis pour rendre son verdict. Ce délai conditionne le passage d’une prise en charge standard à une prise en charge spécifique.

Le délai de 60 jours pour statuer

À compter de la réception du certificat médical, la CPAM dispose de 60 jours pour instruire le dossier. Durant cette période, elle peut accepter la rechute si les éléments médicaux sont liés à l’accident initial, engager des investigations complémentaires ou demander un examen par le médecin conseil.

Si la CPAM n’a pas rendu de décision ou n’a pas informé le salarié de la nécessité d’un délai complémentaire à l’issue de ces 60 jours, le caractère professionnel est implicitement reconnu. C’est l’accord tacite.

Le rôle du médecin conseil

Dans la majorité des cas, une convocation devant le médecin conseil de la CPAM est prévue. Ce médecin valide le lien entre l’accident passé et les douleurs actuelles. Son avis lie la décision de la caisse. En cas de refus, vous disposez de deux mois pour contester la décision devant la Commission de Recours Amiable (CRA).

Indemnisation et droits du salarié

La reconnaissance d’une rechute ouvre des droits protecteurs. L’objectif est de compenser le préjudice subi sans reste à charge financier.

Les frais de santé sont pris en charge à 100% avec le tiers-payant. Il n’existe aucun délai de carence pour les indemnités journalières, contrairement à la maladie ordinaire. Ces indemnités représentent 60% à 80% du salaire journalier. Elles sont calculées sur la base de votre salaire au moment de la rechute, et non sur celui de l’accident initial. Si votre salaire a augmenté, vos indemnités seront plus élevées.

La protection contre le licenciement

Durant l’arrêt lié à la rechute, votre contrat de travail est suspendu. L’employeur ne peut pas rompre le contrat, sauf en cas de faute grave ou d’impossibilité de maintenir le contrat pour un motif étranger à l’accident. Cette protection garantit que le salarié ne soit pas doublement victime, dans son corps et dans son emploi.

Rechute après un changement d’entreprise

Il est fréquent d’avoir un accident chez un employeur A, de travailler désormais chez un employeur B, et de subir une rechute. Sachez que la CPAM qui a géré l’accident initial reste compétente pour la rechute.

Votre employeur actuel n’est pas financièrement responsable de cet accident passé et cela n’impacte pas son taux de cotisation AT/MP. Il doit toutefois être informé de votre absence pour vous fournir les documents nécessaires au versement des indemnités. La transparence administrative est recommandée, sachant que la loi vous protège contre toute discrimination liée à votre état de santé antérieur.

La rechute d’un accident de travail exige de la rigueur dans les délais et une documentation médicale solide. En respectant le délai de transmission et en préparant votre rendez-vous avec le médecin conseil, vous assurez la pérennité de votre protection sociale et financière.